2019年7月16日(火)開催 HC資産運用セミナーvol.139『企業経営とフィデューシャリー改革』セミナーレポート

HCセミナー

■動画ダイジェスト

老後2000万円問題を生んだ報告書では、2つの点で企業年金の記述がある。老後資金形成の中で、自助努力・公的年金と並べて、企業年金の役割を担わせるべきだという点。事実として企業年金が衰退しているという点の2つである。この報告書では、企業年金が衰退しているという事実に対して、なぜ減っているのかは言及されていない。なぜ企業年金が減るのであろうか。

日本のマネジメントレベルは低くないため、必要だと感じたら、経営資源を割くだろう。しかし、経営者は、必要性を感じることができていない。それは、政府の責任で最低生活保障がされていると言い切っているからである。また、最低生活保障の原資は企業が折半で負担しているため、それで足りていると考えることは、至って普通である。そのため、経営者は、企業責任はそこにはないという認識を抱いている。この認識が浸透しているため、企業年金が衰退していくのである。この考えを正し、企業年金の重要性を周知することが、これまでの金融行政の流れであり、本報告書の目的であったが、それがなされなかった。この報告書の本来の意図は、豊かな暮らしの提言なのである。政府責任で、最低生活保障は行うため、豊かな生活は企業責任であると提言したいのである。仮に豊かな生活に必要な資金が、月25万円であるなら、「国家責任で20万円は給付する代わりに、企業責任で最低5万円は給付してください。」ということである。

立派な企業年金を保持していることは、人事政策上極めて、重要な役割を果たす。そして、政府は、企業年金が人材マーケット市場に影響を与える世の中を作ろうとしている。アメリカでは報酬比例部分に対する給付がなされていない。日本でいえば国民年金しかない状態であり、最低保障水準からはるかに低いところにある。最低生活保障水準の確保は企業年金の役割であるとされているためである。そのためアメリカでは、企業年金が主であり、優れた企業年金を保有していることは、優秀な人材の確保につながる。企業年金がしっかりしている企業に就職すれば、豊かな老後生活を送れるため、若者は企業年金がしっかりしている企業に就職したがる。特に日本は、高齢化社会ゆえに、労働者不足になる。高齢者雇用や高齢者の生活保障の問題は重要であろう。優秀な人材を採用するという価値につながることが、企業年金の企業政策上の意味である。そして、一度企業年金ができれば、資金がたまっていくため、効率的に運用することで、株主に対しての責任を果たしていることにもなる。運用においてマイナスになったら、掛け金で補てんしなければいけないため、株主の実損になる。逆に、付加価値を生んだ場合、その分掛け金給付を下げられるため、株主の利益になる。

企業は、企業年金などを人材採用政策に生かせていない。企業年金や、企業の健康保険は当たり前ではなく、企業が負担している。有名なのは健康保険である。健康保険は企業が5割~8割を負担しており、会社をやめた途端、健康保険料が上がったというのはよくある話である。また、アメリカは申告納税なのに対し、日本では源泉徴収まで企業が行っている。企業があまりにも、あらゆることを網羅しているのである。これを変えるのが、働き方改革である。

働き方改革とは、従業員が自分で選択し、企業の貢献的役割を減らすことである。そのため企業は人事制度の中で、様々な制度を持たなければいけない。それらをうまく組み合わせ、従業員とコミュニケーションを取る必要がある。従業員はコンシューマーなのだ。

人的資本の形成を考え、人事制度をデザインする必要がある。新入社員の貢献度は低く、給料分の仕事はしていないだろう。これは当然であり、育成や人材投資と呼ぶのである。入社1年目の新入社員にパフォーマンスは求めていないだろう。そのため、当然オーバーペイになる。しかし、そのうちアンダーペイの期間が発生し、オーバーペイとアンダーペイが逆転するようになる。生涯所得と、生涯貢献は一致させる必要があるためである。アンダーペイの期間があれば、オーバーペイの期間がある。アンダーペイの期間、従業員をリテインしなければならない。企業は収支が一致するまでは、リテインしないと困るからだ。そこで企業は、退職金制度を考えて、デザインする必要がある。

たとえば、クロスするまでは、退職金はもらえないなどだ。以前は課長あたり(約15年程度)で、クロスするように設計されており、クロスしたあとは退職金が急激に上がる。わずか数年で退職金は1000万~2000万程度上がるように設計されている。そして、50歳程度で退職金のカーブが終わり、そこから先はいつ辞めても退職金は同じになるようにしている。これが高度な人事政策である。

働き方改革で正しい雇用哲学を生み出そうとしている中で、企業年金の廃止が進むというのはどういうことか。環境に合わせて、退職金のカーブの仕方を変えればいいことではないのか。年金制度自体の問題ではなく、年金制度のデザインの問題であろう。年金制度は、人事政策上大きな意味があったが、それを根幹的に否定するということは、重大な意味を持つ。否定するのであれば、それに代わる理論を提出しなければいけない。ここに企業としての雇用哲学が現れるのではないだろうか。

働き方改革は、企業の責任として行うほうが、企業の個性が出ていい結果を生む。企業の個性は、働いている人に選択肢を与えることになるからだ。働く人は、人生設計に照らし合わせ、働く企業を選ぶことができるようになる。企業年金は、企業年金単体として改革されるものではなく、人事制度の中で、企業年金をどう活用していくのかということなのである。いい会社と悪い会社の差が顕著に表れ、いい会社には、いい人が来るということが、経営者に確信を持ってもらえる社会でないと、企業年金に未来はない。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

老後2000万円問題を生んだ報告書では、2つの点で企業年金の記述がある。老後資金形成の中で、自助努力・公的年金と並べて、企業年金の役割を担わせるべきだという点。事実として企業年金が衰退しているという点の2つである。この報告書では、企業年金が衰退しているという事実に対して、なぜ減っているのかは言及されていない。なぜ企業年金が減るのであろうか。

日本のマネジメントレベルは低くないため、必要だと感じたら、経営資源を割くだろう。しかし、経営者は、必要性を感じることができていない。それは、政府の責任で最低生活保障がされていると言い切っているからである。また、最低生活保障の原資は企業が折半で負担しているため、それで足りていると考えることは、至って普通である。そのため、経営者は、企業責任はそこにはないという認識を抱いている。この認識が浸透しているため、企業年金が衰退していくのである。この考えを正し、企業年金の重要性を周知することが、これまでの金融行政の流れであり、本報告書の目的であったが、それがなされなかった。この報告書の本来の意図は、豊かな暮らしの提言なのである。政府責任で、最低生活保障は行うため、豊かな生活は企業責任であると提言したいのである。仮に豊かな生活に必要な資金が、月25万円であるなら、「国家責任で20万円は給付する代わりに、企業責任で最低5万円は給付してください。」ということである。

立派な企業年金を保持していることは、人事政策上極めて、重要な役割を果たす。そして、政府は、企業年金が人材マーケット市場に影響を与える世の中を作ろうとしている。アメリカでは報酬比例部分に対する給付がなされていない。日本でいえば国民年金しかない状態であり、最低保障水準からはるかに低いところにある。最低生活保障水準の確保は企業年金の役割であるとされているためである。そのためアメリカでは、企業年金が主であり、優れた企業年金を保有していることは、優秀な人材の確保につながる。企業年金がしっかりしている企業に就職すれば、豊かな老後生活を送れるため、若者は企業年金がしっかりしている企業に就職したがる。特に日本は、高齢化社会ゆえに、労働者不足になる。高齢者雇用や高齢者の生活保障の問題は重要であろう。優秀な人材を採用するという価値につながることが、企業年金の企業政策上の意味である。そして、一度企業年金ができれば、資金がたまっていくため、効率的に運用することで、株主に対しての責任を果たしていることにもなる。運用においてマイナスになったら、掛け金で補てんしなければいけないため、株主の実損になる。逆に、付加価値を生んだ場合、その分掛け金給付を下げられるため、株主の利益になる。

企業は、企業年金などを人材採用政策に生かせていない。企業年金や、企業の健康保険は当たり前ではなく、企業が負担している。有名なのは健康保険である。健康保険は企業が5割~8割を負担しており、会社をやめた途端、健康保険料が上がったというのはよくある話である。また、アメリカは申告納税なのに対し、日本では源泉徴収まで企業が行っている。企業があまりにも、あらゆることを網羅しているのである。これを変えるのが、働き方改革である。

働き方改革とは、従業員が自分で選択し、企業の貢献的役割を減らすことである。そのため企業は人事制度の中で、様々な制度を持たなければいけない。それらをうまく組み合わせ、従業員とコミュニケーションを取る必要がある。従業員はコンシューマーなのだ。

人的資本の形成を考え、人事制度をデザインする必要がある。新入社員の貢献度は低く、給料分の仕事はしていないだろう。これは当然であり、育成や人材投資と呼ぶのである。入社1年目の新入社員にパフォーマンスは求めていないだろう。そのため、当然オーバーペイになる。しかし、そのうちアンダーペイの期間が発生し、オーバーペイとアンダーペイが逆転するようになる。生涯所得と、生涯貢献は一致させる必要があるためである。アンダーペイの期間があれば、オーバーペイの期間がある。アンダーペイの期間、従業員をリテインしなければならない。企業は収支が一致するまでは、リテインしないと困るからだ。そこで企業は、退職金制度を考えて、デザインする必要がある。

たとえば、クロスするまでは、退職金はもらえないなどだ。以前は課長あたり(約15年程度)で、クロスするように設計されており、クロスしたあとは退職金が急激に上がる。わずか数年で退職金は1000万~2000万程度上がるように設計されている。そして、50歳程度で退職金のカーブが終わり、そこから先はいつ辞めても退職金は同じになるようにしている。これが高度な人事政策である。

働き方改革で正しい雇用哲学を生み出そうとしている中で、企業年金の廃止が進むというのはどういうことか。環境に合わせて、退職金のカーブの仕方を変えればいいことではないのか。年金制度自体の問題ではなく、年金制度のデザインの問題であろう。年金制度は、人事政策上大きな意味があったが、それを根幹的に否定するということは、重大な意味を持つ。否定するのであれば、それに代わる理論を提出しなければいけない。ここに企業としての雇用哲学が現れるのではないだろうか。

働き方改革は、企業の責任として行うほうが、企業の個性が出ていい結果を生む。企業の個性は、働いている人に選択肢を与えることになるからだ。働く人は、人生設計に照らし合わせ、働く企業を選ぶことができるようになる。企業年金は、企業年金単体として改革されるものではなく、人事制度の中で、企業年金をどう活用していくのかということなのである。いい会社と悪い会社の差が顕著に表れ、いい会社には、いい人が来るということが、経営者に確信を持ってもらえる社会でないと、企業年金に未来はない。

以上

(文責:小林、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

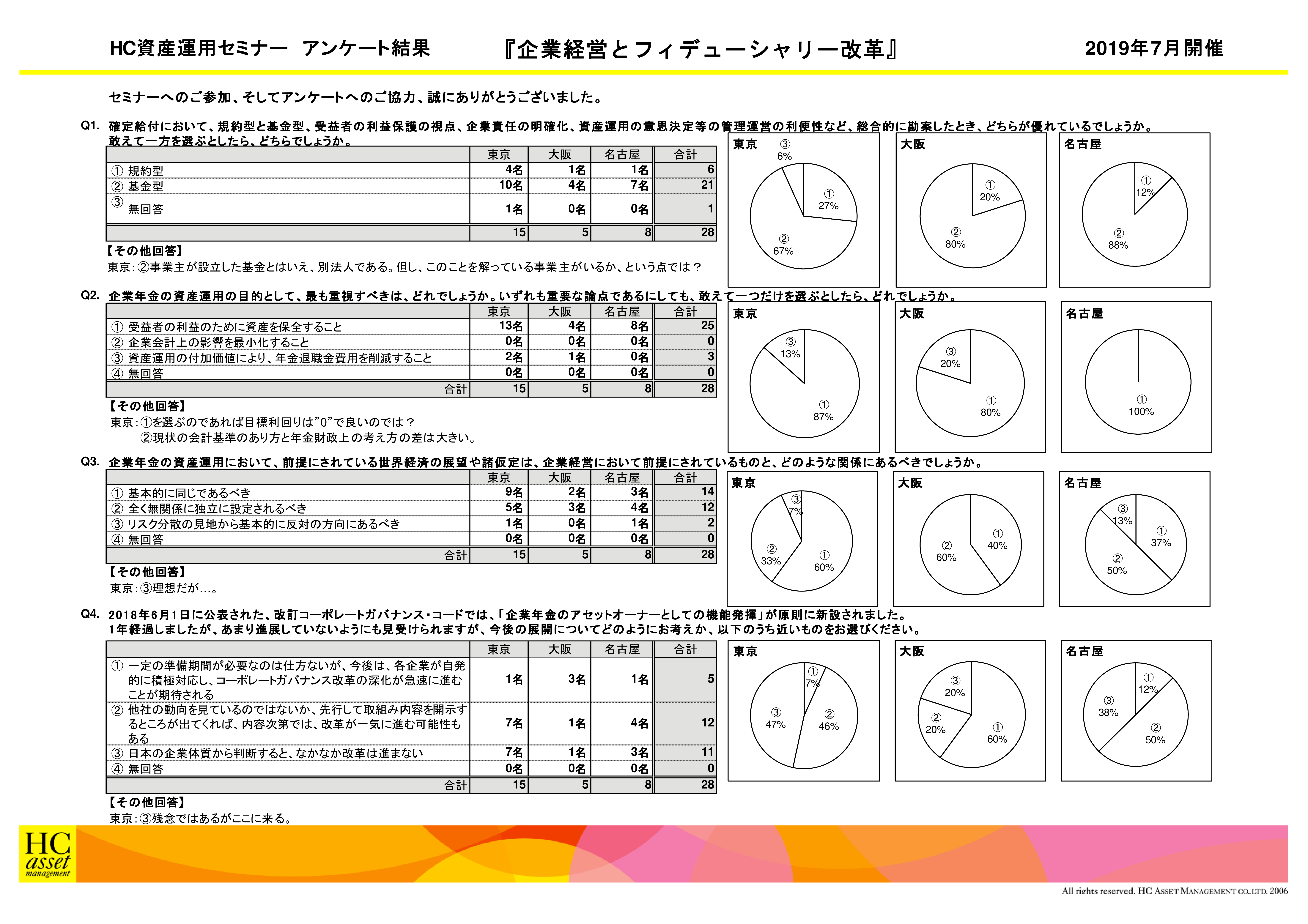

Q1. 確定給付において、規約型と基金型、受益者の利益保護の視点、企業責任の明確化、資産運用の意思決定等の管理運営の利便性など、総合的に勘案したとき、どちらが優れているでしょうか。敢えて一方を選ぶとしたら、どちらでしょうか。

1. 規約型

2. 基金型

2. 基金型

Q2. 企業年金の資産運用の目的として、最も重視すべきことは、どれでしょうか。いずれも重要な論点であるにしても、敢えて一つだけを選ぶとしたら、どれでしょうか。

1. 受益者の利益のために資産を保全すること

2. 企業会計上の影響を最小化すること

3. 資産運用の付加価値により、年金退職金費用を削減すること

2. 企業会計上の影響を最小化すること

3. 資産運用の付加価値により、年金退職金費用を削減すること

Q3. 企業年金の資産運用において、前提にされている世界経済の展望や諸仮定は、企業経営において前提にされているものと、どのような関係にあるべきでしょうか。

1. 基本的に同じであるべき

2. 全く無関係に独立に設定されるべき

3. リスク分散の見地から基本的に反対の方向にあるべき

2. 全く無関係に独立に設定されるべき

3. リスク分散の見地から基本的に反対の方向にあるべき

Q4. 2018年6月1日に公表された、改訂コーポレートガバナンス・コードでは、「企業年金のアセットオーナーとしての機能発揮」が原則に新設されました。1年経過しましたが、あまり進展していないようにも見受けられますが、今後の展開についてどのようにお考えか、以下のうち近いものをお選びください。

1. 一定の準備期間が必要なのは仕方ないが、今後は、各企業が自発的に積極対応し、コーポレートガバナンス改革の深化が急速に進むことが期待される

2. 他社の動向を見ているのではないか、先行して取組み内容を開示するところが出てくれば、内容次第では、改革が一気に進む可能性もある

3. 日本の企業体質から判断すると、なかなか改革は進まない

アンケート結果をPDFでダウンロードすることが可能です。

2. 他社の動向を見ているのではないか、先行して取組み内容を開示するところが出てくれば、内容次第では、改革が一気に進む可能性もある

3. 日本の企業体質から判断すると、なかなか改革は進まない

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |