2019年6月18日(火)開催 HC資産運用セミナーvol.138『債券投資のニッチ戦略の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

資産運用は多くの場合、年金給付など負債にかかる費用支出のために行われる。負債の管理においてもっとも重要なことは、足の長さと金利である。債務の足の長さを任意に調整することは難しいため、足の長さに合わせた構成のポートフォリオを複製しようと試みることになるが、債務の属性と一致したポートフォリオを構築するのは困難である。困難さの主な要因は金利である。かつて国債の利回りが高かった頃の予定利率を現在の利回り水準で達成するために、掛金(元本)を調整することで費用支出の比率を下げ、要求されるリターンを相対的に下げると、自然と安定的なインカムが見込める債券中心の運用となってくる。負債コストをリターンでカバーできるのであれば債券中心の運用にとどまり、負債コストが高まるのであれば、安定的なインカムが見込める戦略のなかから不動産ローンや高利回り債などで運用し、それでも足りないのであれば株式、といった資産配分の考え方が自然と成立するはずである。運用利回りに余裕がある場合には、足の長さを利用し積極的な付加価値の追求をすべきである。実際、保守的な運用を行う日本に対し、米国はコーポレートガバナンスの圧力があるため、積極的になる余裕があるときに積極的にならなければ解雇されるような環境のもとで高度な資産運用が形成されてきた。株式への投資には強い正当性が必要になるが、まだまだ債券投資の正当性はあるはずである。

ニッチな債券投資とは何か。仮定として、同じ発行体が全く同じ2種類の債券を発行し、片方はプロ用として格付をつけず、もう片方は外部の評価機関に依頼して格付をつけるとする。すると、二つの債券は同質にも関わらず、無格付の債券の方の利回りが高くなる、ということが起きる。これは、例えば金融機関等では外部格付を用いた基準が用いられているため無格付はより高度である内部格付け手法を使わないと同じリスクに計上できない、というような事由のために外部格付基準で債券を選択する投資家が圧倒的に多い場合に需給が歪み、このようなことが起きる。内部格付を使用する債券のプロが多い米国においては、発行体がわざわざ手数料のかかる外部格付を採用する理由はないように思えるが、このような利回り差は実際に生じている。

住宅ローンの借り換えにおいてもニッチは存在する。米国では住宅ローンの借り換えは金利だけでなく借り換えにかかるコストこそが問題である。たしかに、米国は金利も落ち始めており、ローン借り換えにかかる金銭的な費用が小さいので借り換えが日々起こっているが、住宅ローンのプールの中には7-8%の住宅ローンが少量存在している。なぜか。債務者の属性が悪いという理由のほかに、もっともシンプルで説得力がある説として、金銭的費用だけでなく借り換えに必要な精神的な費用を含めた借り換えコストが住宅ローンの金利を上回っているからである、というものがある。こうした住宅ローンは金利感応度が低く、住宅ローンの決定的な属性を持たないローンである。少量で非流動的なマーケットに見えるが、合計するととてつもない規模でこうした市場が存在している。

多額の資産を保有する富裕層も高金利の消費者ローンを利用する、という事実は一見すると日本人の固定観念を超えたシナリオのように思えるが、これには合理的な理由がある。多くの場合、大金持ちは資産で保有しているため手元に現金を持っておらず、支出の際にはインカムを充てる。そのため、急に多額の現金が必要になった際にこれらの資産の現金化を急ぐと、資産の7割程度でしか売れないといったことが生じる。この売買コストは1年間で30%、3年間に案分しても年間10%のコストなので、今すぐ年率10%の金利で現金を借り、100の価値の資産を3年かけて100で売っても同じ調達コストとなる。子会社を売却して資金調達する場合や、事業買収資金を調達する場合も同様であり、このような資金ニーズに対し、貸す側は100以上の価格と高金利で貸すという矛盾が生じることは普通にある。こういった展開こそ我々が主戦場とすべき場である。

このような非効率から生まれる利回りこそがニッチであり、金融をやっていて面白いと感じられるところである。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

資産運用は多くの場合、年金給付など負債にかかる費用支出のために行われる。負債の管理においてもっとも重要なことは、足の長さと金利である。債務の足の長さを任意に調整することは難しいため、足の長さに合わせた構成のポートフォリオを複製しようと試みることになるが、債務の属性と一致したポートフォリオを構築するのは困難である。困難さの主な要因は金利である。かつて国債の利回りが高かった頃の予定利率を現在の利回り水準で達成するために、掛金(元本)を調整することで費用支出の比率を下げ、要求されるリターンを相対的に下げると、自然と安定的なインカムが見込める債券中心の運用となってくる。負債コストをリターンでカバーできるのであれば債券中心の運用にとどまり、負債コストが高まるのであれば、安定的なインカムが見込める戦略のなかから不動産ローンや高利回り債などで運用し、それでも足りないのであれば株式、といった資産配分の考え方が自然と成立するはずである。運用利回りに余裕がある場合には、足の長さを利用し積極的な付加価値の追求をすべきである。実際、保守的な運用を行う日本に対し、米国はコーポレートガバナンスの圧力があるため、積極的になる余裕があるときに積極的にならなければ解雇されるような環境のもとで高度な資産運用が形成されてきた。株式への投資には強い正当性が必要になるが、まだまだ債券投資の正当性はあるはずである。

ニッチな債券投資とは何か。仮定として、同じ発行体が全く同じ2種類の債券を発行し、片方はプロ用として格付をつけず、もう片方は外部の評価機関に依頼して格付をつけるとする。すると、二つの債券は同質にも関わらず、無格付の債券の方の利回りが高くなる、ということが起きる。これは、例えば金融機関等では外部格付を用いた基準が用いられているため無格付はより高度である内部格付け手法を使わないと同じリスクに計上できない、というような事由のために外部格付基準で債券を選択する投資家が圧倒的に多い場合に需給が歪み、このようなことが起きる。内部格付を使用する債券のプロが多い米国においては、発行体がわざわざ手数料のかかる外部格付を採用する理由はないように思えるが、このような利回り差は実際に生じている。

住宅ローンの借り換えにおいてもニッチは存在する。米国では住宅ローンの借り換えは金利だけでなく借り換えにかかるコストこそが問題である。たしかに、米国は金利も落ち始めており、ローン借り換えにかかる金銭的な費用が小さいので借り換えが日々起こっているが、住宅ローンのプールの中には7-8%の住宅ローンが少量存在している。なぜか。債務者の属性が悪いという理由のほかに、もっともシンプルで説得力がある説として、金銭的費用だけでなく借り換えに必要な精神的な費用を含めた借り換えコストが住宅ローンの金利を上回っているからである、というものがある。こうした住宅ローンは金利感応度が低く、住宅ローンの決定的な属性を持たないローンである。少量で非流動的なマーケットに見えるが、合計するととてつもない規模でこうした市場が存在している。

多額の資産を保有する富裕層も高金利の消費者ローンを利用する、という事実は一見すると日本人の固定観念を超えたシナリオのように思えるが、これには合理的な理由がある。多くの場合、大金持ちは資産で保有しているため手元に現金を持っておらず、支出の際にはインカムを充てる。そのため、急に多額の現金が必要になった際にこれらの資産の現金化を急ぐと、資産の7割程度でしか売れないといったことが生じる。この売買コストは1年間で30%、3年間に案分しても年間10%のコストなので、今すぐ年率10%の金利で現金を借り、100の価値の資産を3年かけて100で売っても同じ調達コストとなる。子会社を売却して資金調達する場合や、事業買収資金を調達する場合も同様であり、このような資金ニーズに対し、貸す側は100以上の価格と高金利で貸すという矛盾が生じることは普通にある。こういった展開こそ我々が主戦場とすべき場である。

このような非効率から生まれる利回りこそがニッチであり、金融をやっていて面白いと感じられるところである。

以上

(文責:和田、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

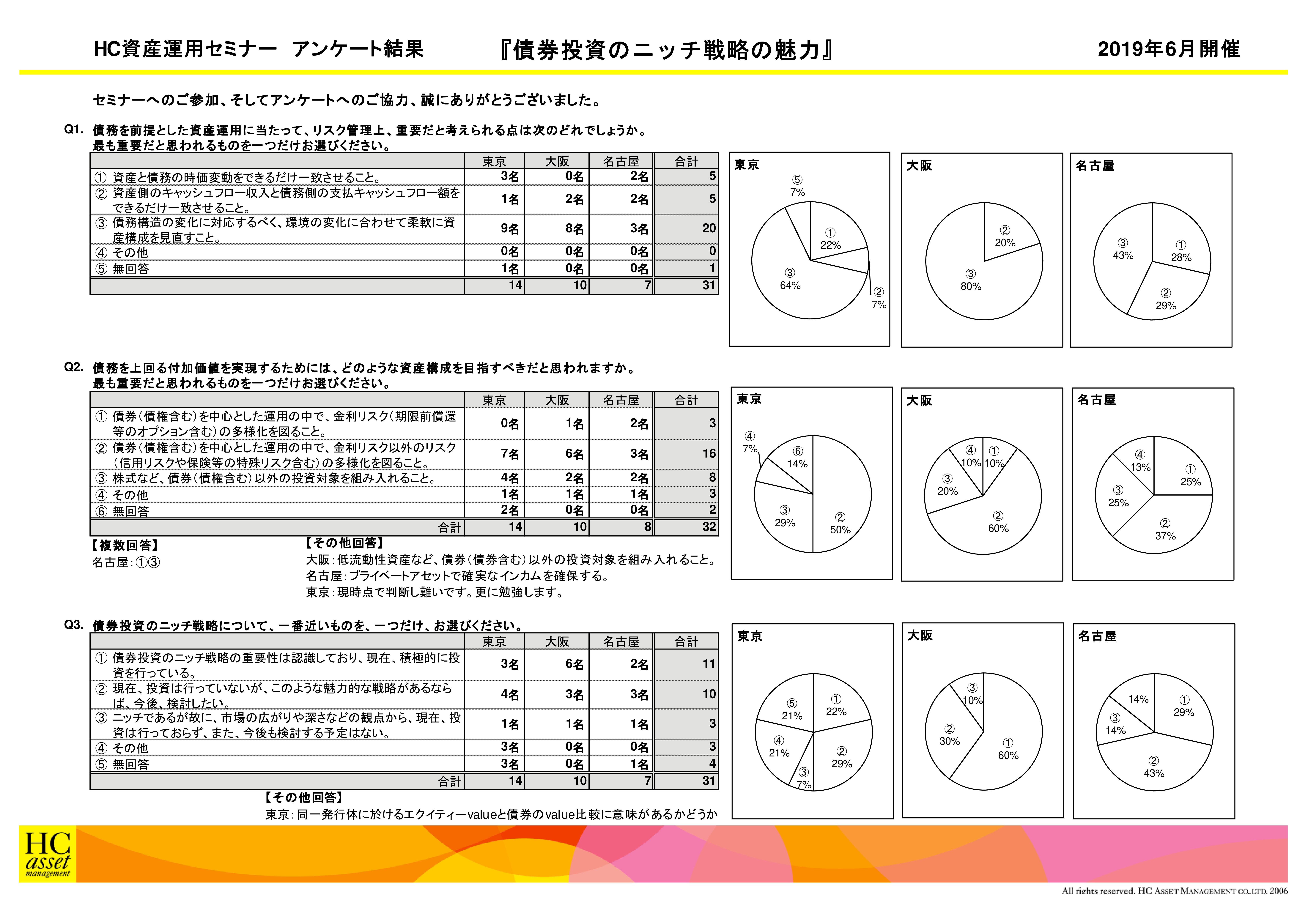

Q1. 債務を前提とした資産運用に当たって、リスク管理上、重要だと考えられる点は次のどれでしょうか。最も重要だと思われるものを一つだけお選びください。

1. 資産と債務の時価変動をできるだけ一致させること。

2. 資産側のキャッシュフロー収入と債務側の支払キャッシュフロー額をできるだけ一致させること。

3. 債務構造の変化に対応するべく、環境の変化に合わせて柔軟に資産構成を見直すこと。

4. その他

2. 資産側のキャッシュフロー収入と債務側の支払キャッシュフロー額をできるだけ一致させること。

3. 債務構造の変化に対応するべく、環境の変化に合わせて柔軟に資産構成を見直すこと。

4. その他

Q2. 債務を上回る付加価値を実現するためには、どのような資産構成を目指すべきだと思われますか。最も重要だと思われるものを一つだけお選びください。

1. 債券(債権含む)を中心とした運用の中で、金利リスク(期限前償還等のオプション含む)の多様化を図ること。

2. 債券(債権含む)を中心とした運用の中で、金利リスク以外のリスク(信用リスクや保険等の特殊リスク含む)の多様化を図ること。

3. 株式など、債券(債権含む)以外の投資対象を組み入れること。

4. その他

2. 債券(債権含む)を中心とした運用の中で、金利リスク以外のリスク(信用リスクや保険等の特殊リスク含む)の多様化を図ること。

3. 株式など、債券(債権含む)以外の投資対象を組み入れること。

4. その他

Q3. 債券投資のニッチ戦略について、一番近いものを、一つだけ、お選びください。

1. 債券投資のニッチ戦略の重要性は認識しており、現在、積極的に投資を行っている。

2. 現在、投資は行っていないが、このような魅力的な戦略があるならば、今後、検討したい。

3. ニッチであるが故に、市場の広がりや深さなどの観点から、現在、投資は行っておらず、また、今後も検討する予定はない。

4. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 現在、投資は行っていないが、このような魅力的な戦略があるならば、今後、検討したい。

3. ニッチであるが故に、市場の広がりや深さなどの観点から、現在、投資は行っておらず、また、今後も検討する予定はない。

4. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |