2019年9月17日(火)開催 HC資産運用セミナーvol.141『株式投資の哲学と戦略』セミナーレポート

HCセミナー

■動画ダイジェスト

現状、日本の公開株式市場には、投資対象となりうるものが、殆どありません。その前提に立ち、日本の資本市場が一体として克服すべき課題を挙げていきます。

株式会社という制度においては、常にガバナンスの問題が指摘されます。企業の経営の独立性を議論するうえで、なぜ株式会社の制度が前提となっているのでしょうか。経済持分と議決権持分とが一致していることに起因する問題であるならば、なぜそのような議論の必要がない枠組みにしないのでしょうか。株式会社という制度で利益を得ている人がいるためでしょうが、例えば合同会社に議決権を持たせ、経済持分のみを上場させることもできるはずです。

事業価値は、企業が事業資産を稼働して生み出すキャッシュフローの現在価値ですが、事業価値に対応する資本構成において、負債価値が一定であるとすれば、事業価値と負債価値の差として表される株式価値の変動とは、事業価値の変動に追随した結果に過ぎません。ゆえに、事業価値の分析が必要となるわけですが、完全な情報の対称性のもとでなければ、その分析が真に意味のあるものとはなりません。

事業キャッシュフローの源泉の選択(事業選択)では、キャッシュフローの不確実性は低いほうが望ましく、エネルギーや金融など、商品自体が他社と差別化できないものについては、価格が競争力にならざるを得ませんが、対照的に、ブランドのように価格支配力を持つものであれば、商品の製造原価の上昇を価格に転嫁することができます。また、一度サプライチェーンに組み込まれてしまえば、参入障壁によって需給が安定化し、キャッシュフローの不確実性を制御できるでしょう。

事業キャッシュフローとして社会的に価値のあるものならば、投資できる方法は必ずあるはずで、それは公開株式に留まりません。金融の社会的機能とは、日本産業の成長可能性に対する資金供給なのですから。同時に、伝統的な金融の枠組みを超えた金融手法を模索することは、企業のガバナンスの改善に資することになるのです。株式市場における投資家の役目とは、ガバナンスを適切に評価して厳格な銘柄選択を行うことであって、ガバナンスのよくない会社は銘柄選択を通じて淘汰されなければなりません。

内部留保の正当性は、事業への再投資の効率に依存します。企業が内部留保を効率的に投資活用できないならば、配当性向を高めるべきということになりますが、日本企業が内部留保を増加させる原因として、資本市場へのアクセスが乏しいことが挙げられます。プライベートな投資手法を含む、企業の資金ニーズに応じた、さまざまな方法で資金供給ができるようになれば、企業の手元流動性に対するリスクは低下し、経営の自由度や効率が高まります。また、企業の経営で最適資本構成が意識されれば、株式の評価は高まり、企業の資本市場での調達はより容易になるでしょう。上場企業全体として、ガバナンス改善の方向に力が動くことで、投資対象となりうる企業も増えるはずです。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

現状、日本の公開株式市場には、投資対象となりうるものが、殆どありません。その前提に立ち、日本の資本市場が一体として克服すべき課題を挙げていきます。

株式会社という制度においては、常にガバナンスの問題が指摘されます。企業の経営の独立性を議論するうえで、なぜ株式会社の制度が前提となっているのでしょうか。経済持分と議決権持分とが一致していることに起因する問題であるならば、なぜそのような議論の必要がない枠組みにしないのでしょうか。株式会社という制度で利益を得ている人がいるためでしょうが、例えば合同会社に議決権を持たせ、経済持分のみを上場させることもできるはずです。

事業価値は、企業が事業資産を稼働して生み出すキャッシュフローの現在価値ですが、事業価値に対応する資本構成において、負債価値が一定であるとすれば、事業価値と負債価値の差として表される株式価値の変動とは、事業価値の変動に追随した結果に過ぎません。ゆえに、事業価値の分析が必要となるわけですが、完全な情報の対称性のもとでなければ、その分析が真に意味のあるものとはなりません。

事業キャッシュフローの源泉の選択(事業選択)では、キャッシュフローの不確実性は低いほうが望ましく、エネルギーや金融など、商品自体が他社と差別化できないものについては、価格が競争力にならざるを得ませんが、対照的に、ブランドのように価格支配力を持つものであれば、商品の製造原価の上昇を価格に転嫁することができます。また、一度サプライチェーンに組み込まれてしまえば、参入障壁によって需給が安定化し、キャッシュフローの不確実性を制御できるでしょう。

事業キャッシュフローとして社会的に価値のあるものならば、投資できる方法は必ずあるはずで、それは公開株式に留まりません。金融の社会的機能とは、日本産業の成長可能性に対する資金供給なのですから。同時に、伝統的な金融の枠組みを超えた金融手法を模索することは、企業のガバナンスの改善に資することになるのです。株式市場における投資家の役目とは、ガバナンスを適切に評価して厳格な銘柄選択を行うことであって、ガバナンスのよくない会社は銘柄選択を通じて淘汰されなければなりません。

内部留保の正当性は、事業への再投資の効率に依存します。企業が内部留保を効率的に投資活用できないならば、配当性向を高めるべきということになりますが、日本企業が内部留保を増加させる原因として、資本市場へのアクセスが乏しいことが挙げられます。プライベートな投資手法を含む、企業の資金ニーズに応じた、さまざまな方法で資金供給ができるようになれば、企業の手元流動性に対するリスクは低下し、経営の自由度や効率が高まります。また、企業の経営で最適資本構成が意識されれば、株式の評価は高まり、企業の資本市場での調達はより容易になるでしょう。上場企業全体として、ガバナンス改善の方向に力が動くことで、投資対象となりうる企業も増えるはずです。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

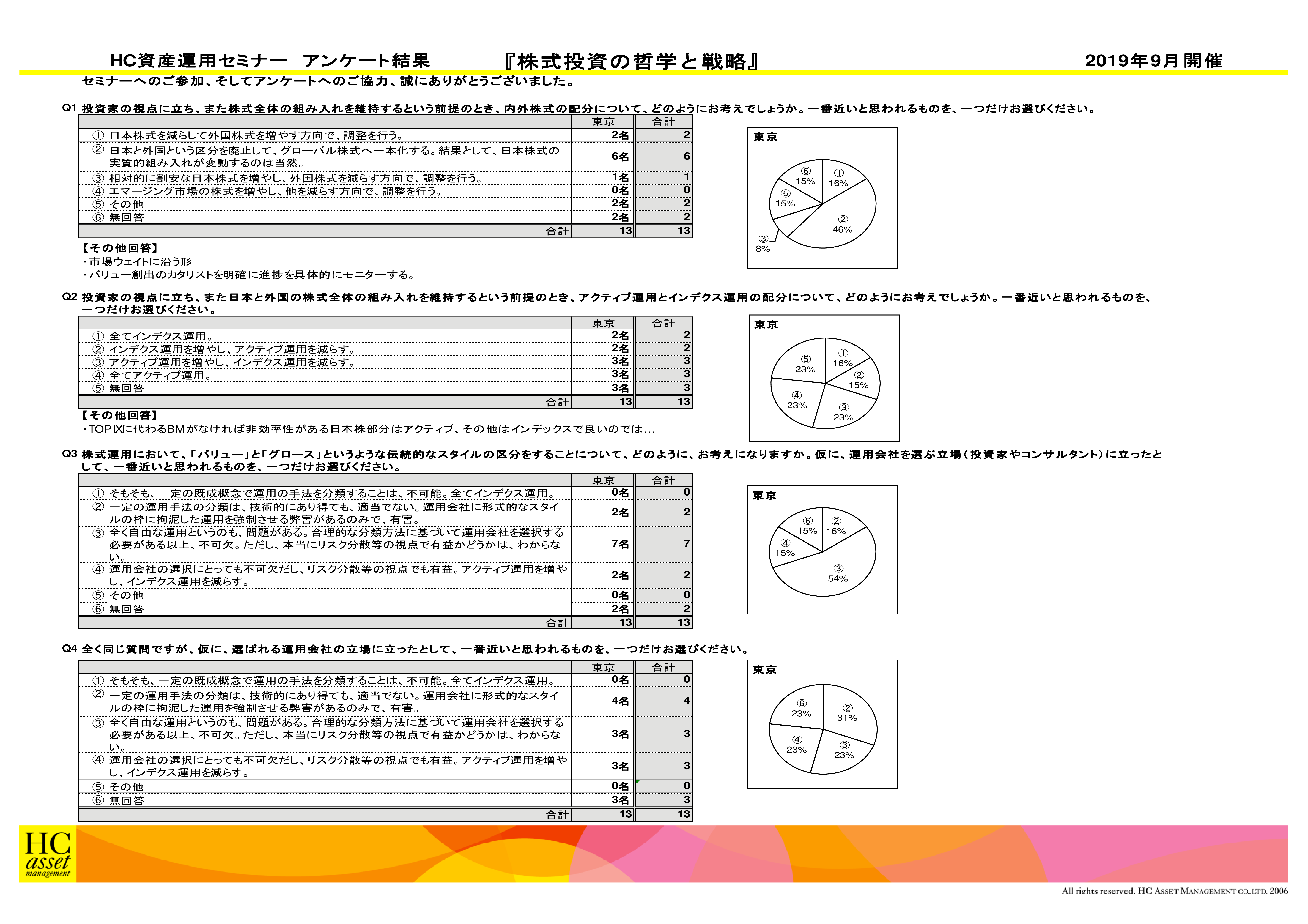

Q1. 投資家の視点に立ち、また株式全体の組み入れを維持するという前提のとき、内外株式の配分について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 日本株式を減らして外国株式を増やす方向で、調整を行う。

2. 日本と外国という区分を廃止して、グローバル株式へ一本化する。結果として、日本株式の実質的組み入れが変動するのは当然。

3. 相対的に割安な日本株式を増やし、外国株式を減らす方向で、調整を行う。

4. エマージング市場の株式を増やし、他を減らす方向で、調整を行う。

5. その他(具体的に: )

2. 日本と外国という区分を廃止して、グローバル株式へ一本化する。結果として、日本株式の実質的組み入れが変動するのは当然。

3. 相対的に割安な日本株式を増やし、外国株式を減らす方向で、調整を行う。

4. エマージング市場の株式を増やし、他を減らす方向で、調整を行う。

5. その他(具体的に: )

Q2. 投資家の視点に立ち、また日本と外国の株式全体の組み入れを維持するという前提のとき、アクティブ運用とインデクス運用の配分について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 全てインデクス運用。

2. インデクス運用を増やし、アクティブ運用を減らす。

3. アクティブ運用を増やし、インデクス運用を減らす。

4. 全てアクティブ運用。

2. インデクス運用を増やし、アクティブ運用を減らす。

3. アクティブ運用を増やし、インデクス運用を減らす。

4. 全てアクティブ運用。

Q3. 株式運用において、「バリュー」と「グロース」というような伝統的なスタイルの区分をすることについて、どのように、お考えになりますか。仮に、運用会社を選ぶ立場(投資家やコンサルタント)に立ったとして、一番近いと思われるものを、一つだけお選びください。

1. そもそも、一定の既成概念で運用の手法を分類することは、不可能。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他(具体的に: )

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他(具体的に: )

Q4. 全く同じ質問ですが、仮に、選ばれる運用会社の立場に立ったとして、一番近いと思われるものを、一つだけお選びください。

1. そもそも、一定の既成概念で運用の手法を分類することは、不可能。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他

6. 無回答

アンケート結果をPDFでダウンロードすることが可能です。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他

6. 無回答

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |