日本は船舶投資の後進国

「ギリシャ船主が動き出せば船価は底」。古くから海事業界で伝えられている格言だ。2010年2月初め、ギリシャ勢など一部の海外船社が中古船・新造船マーケットに回帰してきている。

丸紅で長年船舶事業を担当し、海運業界で35年以上ものキャリアを持つ、現・株式会社オーシャントラストの代表取締役社長・昼田正博氏はこう語る、「『ギリシャが動けば』というのは間違い。みんな誰でも動きたい、正確には『ギリシャしか動けない』という状態。」主な海運国と比較し、税制の規制が緩いギリシャでは船主が常にキャッシュを保持しているため、「いざ」という時に動くことができる。一方、日本は主な海運国の中でも、税制の規制が特に厳しい。この税制の違いが、日本の船主業があまり陽の目を見なかった理由の一因でもあり、陽の目をみなかったということで、一般の投資家が船舶投資を身近に感じなかったといえる。

第1回の金融最前線では、昼田社長のインタビューを通して「日本の船舶投資における諸問題、またその仕組みと魅力」について紹介する。

日本の銀行と船主業

また一方で、銀行の融資のあり方についても問題は多い。日本の銀行の多くは3年を目処に人事異動が行われることが多いため、業界目線で融資を実行できる真のスペシャリストが育ちにくい。この点は海外と大きく相違する点だ。今から10年前ほど前、金融庁から各銀行へ中小企業にしっかり融資するようにとの達しがあった際、中小企業で金融庁が満足するだけの融資を必要とする業界は船舶貸渡業(船主業)しかない、ということで海運・船舶の知識が全く無い銀行までが船舶融資に参入したことがあった。当初は価格の85%位の融資であったが、参入金融機関が増えるにしたがって、価格の90%、時には100%を貸すようになった。その当時の船主は自己資金が全く無くても何10億円もする船舶が購入・所有できたため、投資家の資金を全く必要としなかった。

この様な問題が複雑に絡み合い、日本において「船舶投資」の発達が遅れることとなった。

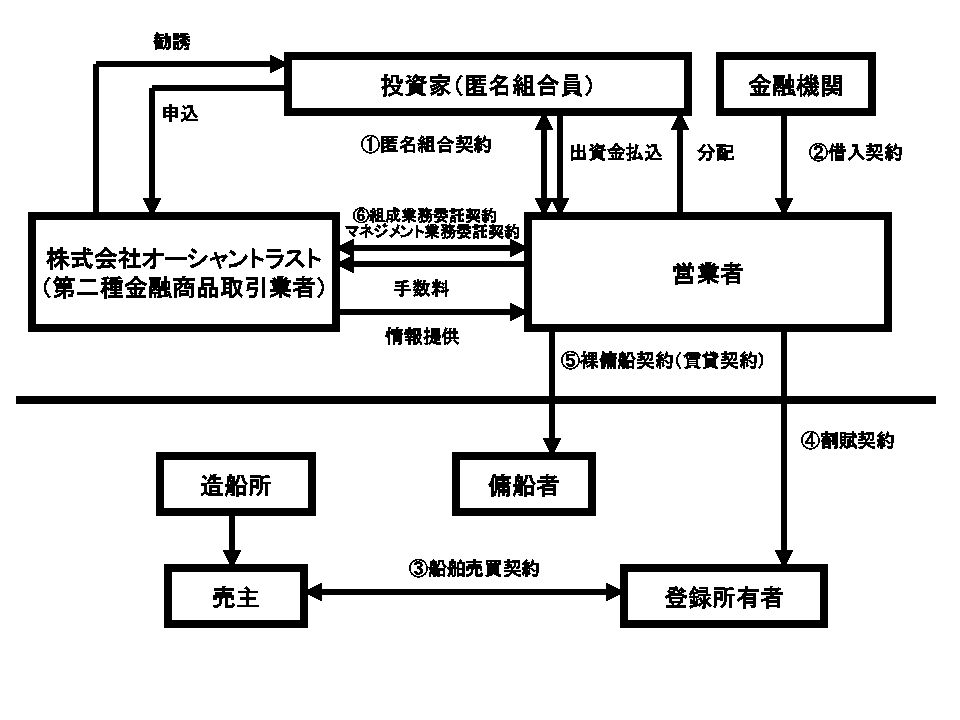

船舶投資ファンドスキームと現状の海運市況

解説

①匿名組合契約

営業者は、匿名組合事業の営業者として、投資家との間で匿名組合契約を締結し、投資家から当初出資金として本件投資の払い込みを受ける。

②借入契約

営業者は金融機関との間でリミテッド・リコースもしくはノンリコース条件付の融資契約を締結。投資家からの出資金と金融機関からの借入が本船舶購入価額支払の原資となる。

③船舶売買契約

登録所有者は海外子会社(売主)経由にて本船舶を割賦購入する。

④割賦契約

営業者は登録所有者と割賦契約を締結し、本船舶を割賦条件で買い受ける。賦払金の支払い条件は、 2 回払い。 第 1 回:本船舶引渡時限り第 2 回弁済金を除く全額、第 2 回:本裸傭船終了時限り US $ 1,000,00 とし、完済まで本船舶の所有権は登録保留者に留保され、本船舶はパナマにて所有権登録される。

⑤本裸傭船契約

営業者が貸主となり、傭船者と本裸傭船契約を締結。

⑥組成業務委託契約・マネージメント業務委託契約

営業者は、匿名組合事業およびこれに対する投資の組成に関して、取引の立案や関係当事者との交渉などの組成業務をオーシャントラストに委託するため、同社との間で組成業務委託契約を締結する。また、匿名組合事業の事務管理に関してのマネージメント業務をオーシャントラストに委託するため、同社との間でのマネージメント業務委託契約を締結する。

海運の市場規模

日本海運の規模は、輸送量が約8億7700万トン(2008年)、運賃収入が約3兆3,361億円(出典:国土交通省海事局)

世界全体の海上荷動き量は、約77億4,500万トン(2008年)

(出典:Fearnleys「Review2008」、国土交通省海事局)

日本海運の輸送量シェアーは世界の約1割強

(運賃は輸送量と輸送距離を要因として決まるため、輸送量との単純な比例計算にはならないが、世界の運賃規模のオーダーとして、30兆円は一目安にはなるかと推測)

現在の海運市況

海運の市況(運賃、傭船料)は、歴史的にみると、「上がれば下がり、下がれば上がる」の循環を繰り返している。現在は、2008年前半の大好況期から2008年秋の大下降期を経て、次の山への回復期寸前に位置していると見られる。

乾貨物海運の市況指標は、Baltic Exchange Dry Index(BDI)のチャートをご参照頂きたい。

船舶ファイナンス全般におけるリーマンショックの影響

一方、国外においては、船舶ファンドによる買収は船舶単体にとどまらず、Fleetのまとめ買いに発展し、ひいては船会社の買収(M&A)にまで及んだ。当然リーマンショック以後の未曾有の落ち込みに遭遇したが、ファンドの歴史は古く、全体としてはかなりの割合でValueを維持している案件も残っている。ただ、ここ数年、多くの銀行が自分の投資会社を設立し、自らファンド部分に入り込んだ例が多く、それらは新しい参入だけに苦戦している。

意識改革

一つ目は、金融機関の意識改革

具体的には金融機関が船舶融資としては世界的に常識にまでなっているノンリコースローンをやってくれるようになること

そして、二つ目は、投資家の意識改革

投資家は「物体」の価値の変動に投資するのではなく、その物体の稼ぐ能力に投資するという発想になること

また、ファンド運営会社の力量判断の難しさが船舶投資ファンドの拡大を阻害している大きな要因ととることもできるが、船舶ファンドは一般的になじみの薄いものであり、海運を知らないものが入り込みにくいことは間違いない、したがって、投資業界である程度話題に上るようになるまでは、一任勘定で資金を動かせる証券会社等に参入してもらうのがいい。その他、オペレーティングリースのように節税効果をねらいつつ、配当も期待できるという方向で投資案件を組成するのもいい。

4つの“yuu”

85年当事、丸紅で、倒産した汽船会社の船の一部を引き取ることとなった。汽船会社の当時の担当者が「会社の倒産を機に田舎に帰って家業を継ぐ」と話すので、昼田社長が「やめると言っても、すぐにまた船の世界に戻ってくるのでは?」と返すと「いいえ、戻る気はありません。」と言い残し、最後の業務を終えて彼は田舎へ戻っていた。ところがその後、ノルウェーに赴任した昼田社長は、異国の地で何度も彼の名前を聞く。

「ああ、やっぱり戻ってきた」

船への思いが忘れられず、彼は東京に戻り、リース会社に就職して船舶融資を担当していた。このようなケースは多いという。一度、船の世界で仕事をすると、その魅力にとりつかれ、なかなか抜け出すことができない。船が進水していく姿は何度見ても深い感動を覚えるし、造船所では、1億単位の値段交渉は当たり前。「思い入れ」と「大雑把な世界」が男のロマンを掻き立てるのではないかと語る。昼田社長が考える「男のロマン」とはFor You ならぬ 4つ(four)の“yuu”雄大・勇気・誘惑・優美であり、船の仕事における1つ1つの具体的な魅力が“yuu”のどれかに当てはまる、これらが自分をひきつけて放さないのだと。

“資産価値+事業価値”への投資

最後に昼田社長より、船舶投資の未来についてメッセージを頂いた。

『金の値上がりを期待する投資、石油の値上がりを期待する投資、土地の値上がりを期待する投資といった「物」の価値の差を享受するだけの投資と違い、船舶投資は、それに加え、事業の収益性すなわち、いくら稼げるかという可能性に投資するものであるということ。このような“物の価値+事業”への投資を目指す投資家が増えれば必ず船舶投資に眼が向けられると確信しております。』

第1回・金融最前線「日本における船舶投資の諸問題とその仕組み・魅力」は以上になります。

『金の値上がりを期待する投資、石油の値上がりを期待する投資、土地の値上がりを期待する投資といった「物」の価値の差を享受するだけの投資と違い、船舶投資は、それに加え、事業の収益性すなわち、いくら稼げるかという可能性に投資するものであるということ。このような“物の価値+事業”への投資を目指す投資家が増えれば必ず船舶投資に眼が向けられると確信しております。』

第1回・金融最前線「日本における船舶投資の諸問題とその仕組み・魅力」は以上になります。