2020/10/20(火)開催 HC資産運用セミナーvol.154『オルタナティブとは何か』セミナーレポート

HCセミナー

■動画ダイジェスト

オルタナティブと言うからには、本流があるのだろう。では、株式や債券が本流で、それ以外がオルタナティブなのだろうか。資金調達の方法は無数にあり、よりよい資金調達の方法は何かを考えていくと、様々な方法が生まれる。そういった金融の自然な発展経路から自然に生じていくものを、オルタナティブという言葉で括るから理解がしにくくなる。

資金調達の方法が無数にあるという原点に立って考えたとき、自分自身がお金に困ったらどうするだろうか。高く売れるものから売るのではないだろうか。

例えばレストラン。ワイン在庫を売る。余裕ができたら買い戻す。同じようにして生まれたものがサブプライムローン。抵当権処分された住宅を大量に買い占めた人間がいて、時間が経ち、不動産ファンドとして大量に流通した。

携帯大手3社が同じ場所に3本の鉄塔を建設するという無駄もある。通信基盤を1本化すれば1本でよい。各社共通利益が生まれ、いい投資対象がうまれる。

金融界には産業改革を支援する義務があり、よりよい資金調達の方法を考えなければならない。旧態依然のままの金融システムでは産業改革は起き得ない。

オルタナティブの技術論など学ばなくとも、金融の大きな流れの中で自然に変わっていくのだと理解し、根本を理解すれば、いくらでも応用がきくだろう。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

オルタナティブと言うからには、本流があるのだろう。では、株式や債券が本流で、それ以外がオルタナティブなのだろうか。資金調達の方法は無数にあり、よりよい資金調達の方法は何かを考えていくと、様々な方法が生まれる。そういった金融の自然な発展経路から自然に生じていくものを、オルタナティブという言葉で括るから理解がしにくくなる。

資金調達の方法が無数にあるという原点に立って考えたとき、自分自身がお金に困ったらどうするだろうか。高く売れるものから売るのではないだろうか。

例えばレストラン。ワイン在庫を売る。余裕ができたら買い戻す。同じようにして生まれたものがサブプライムローン。抵当権処分された住宅を大量に買い占めた人間がいて、時間が経ち、不動産ファンドとして大量に流通した。

携帯大手3社が同じ場所に3本の鉄塔を建設するという無駄もある。通信基盤を1本化すれば1本でよい。各社共通利益が生まれ、いい投資対象がうまれる。

金融界には産業改革を支援する義務があり、よりよい資金調達の方法を考えなければならない。旧態依然のままの金融システムでは産業改革は起き得ない。

オルタナティブの技術論など学ばなくとも、金融の大きな流れの中で自然に変わっていくのだと理解し、根本を理解すれば、いくらでも応用がきくだろう。

以上

(文責:飯塚、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

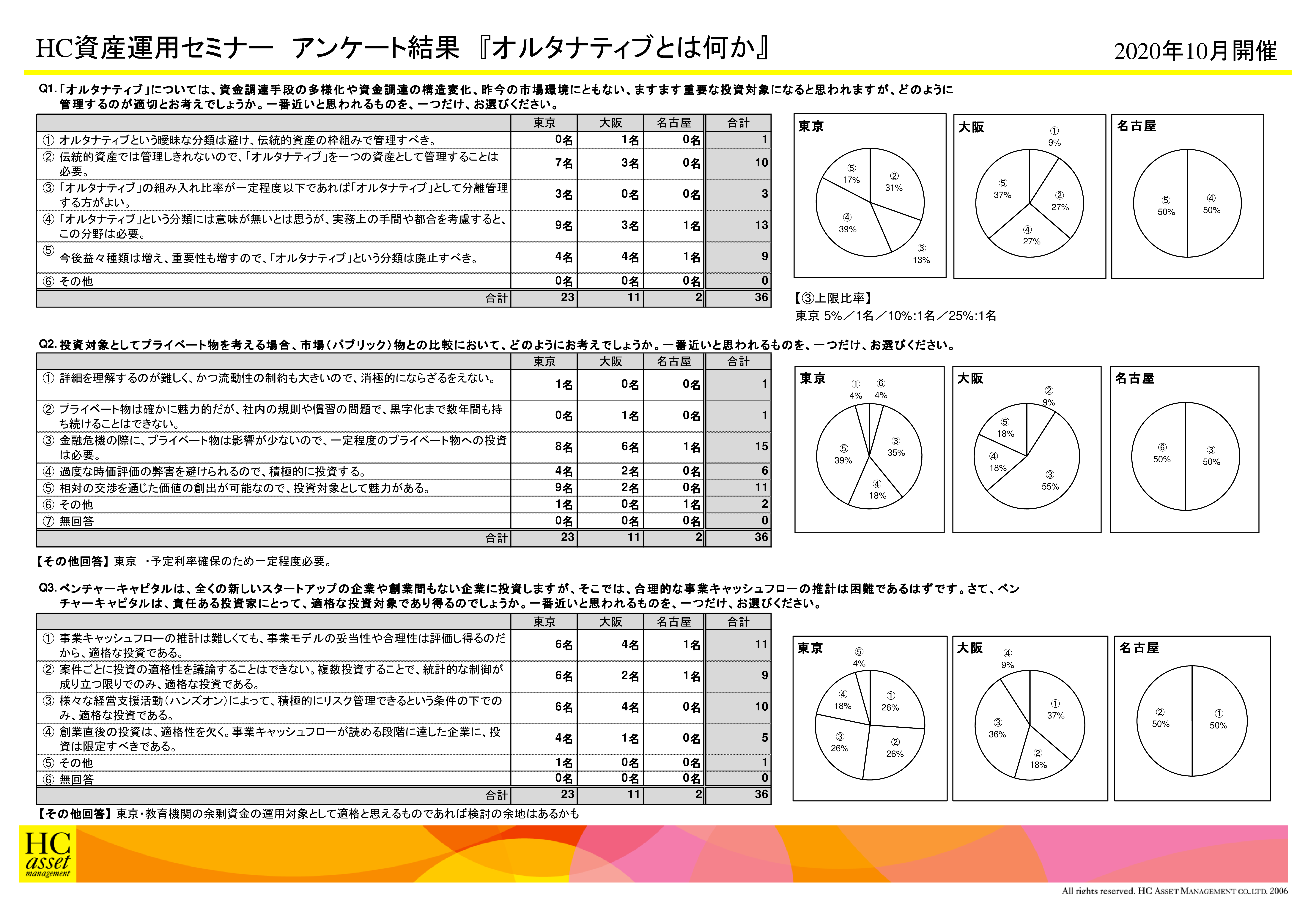

Q1. 「オルタナティブ」については、資金調達手段の多様化や資金調達の構造変化、昨今の市場環境にともない、ますます重要な投資対象になると思われますが、どのように管理するのが適切とお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. オルタナティブという曖昧な分類は避け、伝統的資産の枠組みで管理すべき。

2. 伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3. 「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい。

4. 「オルタナティブ」という分類には意味が無いとは思うが、実務上の手間や都合を考慮すると、この分類は必要。

5. 今後益々種類は増え、重要性も増すので、「オルタナティブ」という分類は廃止すべき。

6. その他

2. 伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3. 「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい。

4. 「オルタナティブ」という分類には意味が無いとは思うが、実務上の手間や都合を考慮すると、この分類は必要。

5. 今後益々種類は増え、重要性も増すので、「オルタナティブ」という分類は廃止すべき。

6. その他

Q2. 投資対象としてプライベート物を考える場合、市場(パブリック)物との比較において、どのようにお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. 詳細を理解するのが難しく、かつ流動性の制約も大きいので、消極的にならざるをえない。

2. プライベート物は確かに魅力的だが、社内の規則や慣習の問題で、黒字化まで数年間も待ち続けることはできない。

3. 金融危機の際に、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

4. 過度な時価評価の弊害を避けられるので、積極的に投資する。

5. 相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある。

6. その他

2. プライベート物は確かに魅力的だが、社内の規則や慣習の問題で、黒字化まで数年間も待ち続けることはできない。

3. 金融危機の際に、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

4. 過度な時価評価の弊害を避けられるので、積極的に投資する。

5. 相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある。

6. その他

Q3. ベンチャーキャピタルは、全く新しいスタートアップの企業や創業間もない企業に投資しますが、そこでは、合理的な事業キャッシュフローの推計は困難であるはずです。さて、ベンチャーキャピタルは、責任ある投資家にとって、適格な投資対象であり得るのでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. 事業キャッシュフローの推計は難しくても、事業モデルの妥当性や合理性は評価し得るのだから、適格な投資である。

2. 案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御が成り立つ限りでのみ、適格な投資である。

3. 様々な経営支援活動(ハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4. 創業直後の投資は、適格性を欠く。事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御が成り立つ限りでのみ、適格な投資である。

3. 様々な経営支援活動(ハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4. 創業直後の投資は、適格性を欠く。事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |