2013年12月11日(水)開催 HC資産運用セミナーvol.072「『いい運用会社』とは」セミナーレポート

HCセミナー

(1) 「いい運用会社」の定義

良い運用会社(良い運用者)を敢えて一言で言えば、「信念を曲げない会社(者)」です。経営を成立させつつ、組織として徹底した調査分析と、長い経験を通じた熟練した技術の下で、強い確信度を持たねばなりません。加えて、どれだけ調査分析を遂行しても不確実な将来を完全に把握する事はできず、「賭け」の要素を社会学的に認める必要があります。

投資の世界では、元本以上に損失は存在しないという絶対要件の下で議論がなされており、無限損失資産は投資対象ではありません。故にこの「賭け」の要素を有限損失資産に対して確率論的に正面から議論する事になります。従って「いい運用会社」を決める要素としては、第1ハードルとしての「運」と第2ハードルとしての「実力」が挙げられます。この「実力」を図るには、①不確実性に対する明確な認識、②不確実性を制御するための最大限の努力が信頼に足りうるかどうかです。換言すれば、不確実な将来に亘って「賭け」る事に対し最大限の調査分析を行っているか否かと同義です。

(2) 「いい運用会社」としての要件

「いい運用会社」として、投資事業を成立させる条件は、1.「業としての持続可能性」に関する合理的な考え方(「経済的条件」)を有しており、2.金融商品の価値等の分析に基づく投資価値判断に信頼性(「サービスの質の競争優位性」)があるかどうかです。

サービスの生産コストが高い現在において、業の維持ために相当大きな組織で且つ、合理的な考え方が必要です。投資顧問料を例にあげると、サービスの生産コストは「顧客数(顧客基盤の多角化)」と「投資対象の数(投資戦略の多角化)」に比例しているのであり、たとえ「時価が上昇」しても「能力」ではないとの見解に立脚しています。よって市場次第の「時価課金」ではなく、かつてのような元本課金は最も合理的な考えだと評価できます。

一方、安定的な顧客基盤や顧客増加による資源配分にも、サービスの質の再現性維持について高度な経営判断が求められます。いうなれば経営の観点から「顧客を厳選する」ことになります。買収等による戦略多角化もあり得ますが、創業者のパワーを筆頭とした顧客基盤の多角化こそが、財務安定性を高める方法と考えます。事業の持続可能性を鑑みることができる優秀な運用者は、如何に企業価値を次世代へ継承するかを考えています。

投資の質を評するための「理念的条件」としては、投資範囲を絞込み、狭く厳格に特定された投資機会の発見/創出と、運用者が論理的な「ニッチな専門家」であり確信度が高い戦略であることが必要です。このような運用者は、論理的で公正な手法に基づく確固たる投資戦略を立案し(「論理的条件」)、徹底した分析の下での熟練した技能と、社会的に不可欠な存在にしか有し得ないフローへのアクセスを持ち(「技術的条件」)、結果として一定以上の規模を有した安定的な社会的地位(名声効果)を築くことができるのです。加えて、このような運用会社は、大きな経済的ショックに遭ったとしても、パフォーマンスの回復が圧倒的に早いのが特徴的です。但し、これに野心が加わると、投資効率持続の成功確率は一気に低減します。

以上より、事業の持続可能性の源である経済的基盤を考慮し、非常に保守的な事業戦略を採っている会社こそ「いい運用会社」なのではないでしょうか。

(3) 「いい投資家」とこれからの日本の「いい運用会社」

70年代のERISA法制定を機に、米国の年金運用の主体が銀行の信託部門から独立系運用会社へ移りました。高い企業価値へ成長させた創業者らは、事業継承の困難さから身売りをし、その際、熟練された個人・チームの独立により数多くの運用会社が設立されました。現在1万社を超える運用会社のうち上位200程の運用会社が資産運用残高の7割程度を占めていますが、「いい運用会社」は、残り3割の中で、狭く厳格に特定された投資戦略を遂行しています。

金融サービスのコングロマリット化が進む中、今日においては、ブランドの維持(顧客基盤・若きパートナーの重視)に努めようとする高度な見識を有した運用会社が多く、投資家側としても、オーナーシップの変更よりは、いい運用会社たる要件が資本再編後も維持可能か、を判断する力が必要となりました。投資家は「いい投資家」にならなければ「いい運用会社」の是非を見極められません。「いい投資家」とは、運用会社と高度なレベルでの意思疎通を成立させ、投資戦略の成長力や付加価値を高度に理解するといったプロ同士の尊敬が成り立ち得る投資家です。

他方、日本の運用会社を俯瞰して考えてみると、今後の行方を決める転換期にあると言えます。投資判断は結局のところ、権限委譲された個人の判断に委ねるしかありません。つまり、組織運用や組織的決断はあり得ず、無責任・無判断決断と等しいでしょう。日本においては個人の責任を明確にする事が少なく、この事に対して未だにに真っ向から議論がなされていません。日本において、「いい運用会社」が発達するかは合理的な考え方を有しつつ、議論していけるかどうかだと思います。

本年も最後のセミナーとなりました。1年間セミナーにご参加頂き感謝申し上げます。皆様の資産運用への一助となれば幸甚です。来年も、1月8日(水)からセミナーが始まりますので、是非ご参加下さい。

(文責:西山和宏、白木智雄)

当日配布資料をPDFでダウンロードすることが可能です。

詳細レポートをご希望の方は、下記アドレスまでお気軽にお申し付けください。

HCアセットマネジメント運用部:research@hcax.com

■セミナーで実施したアンケートの集計結果

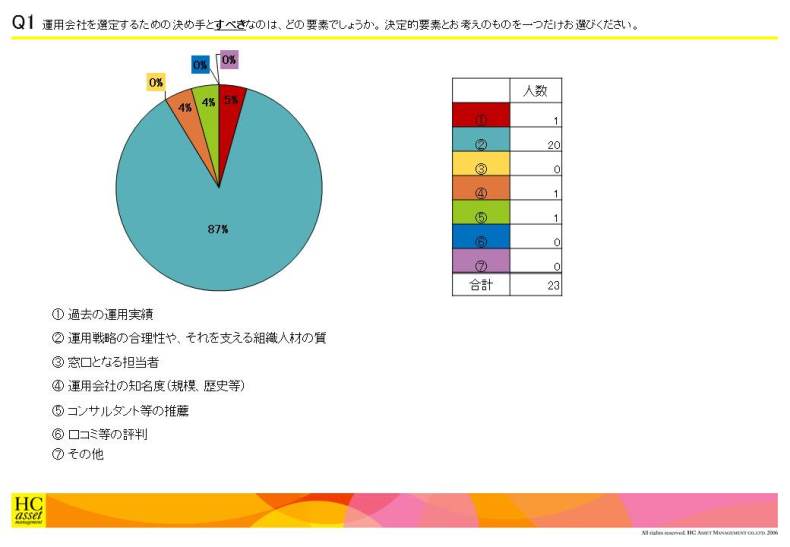

Q1 運用会社を選定するための決め手とすべきなのは、どの要素でしょうか。 決定的要素とお考えのものを一つだけお選びください。

1.過去の運用実績

2.運用戦略の合理性や、それを支える組織人材の質

3.窓口となる担当者

4.運用会社の知名度(規模、歴史等)

5.コンサルタント等の推薦

6.口コミ等の評判

7.その他

2.運用戦略の合理性や、それを支える組織人材の質

3.窓口となる担当者

4.運用会社の知名度(規模、歴史等)

5.コンサルタント等の推薦

6.口コミ等の評判

7.その他

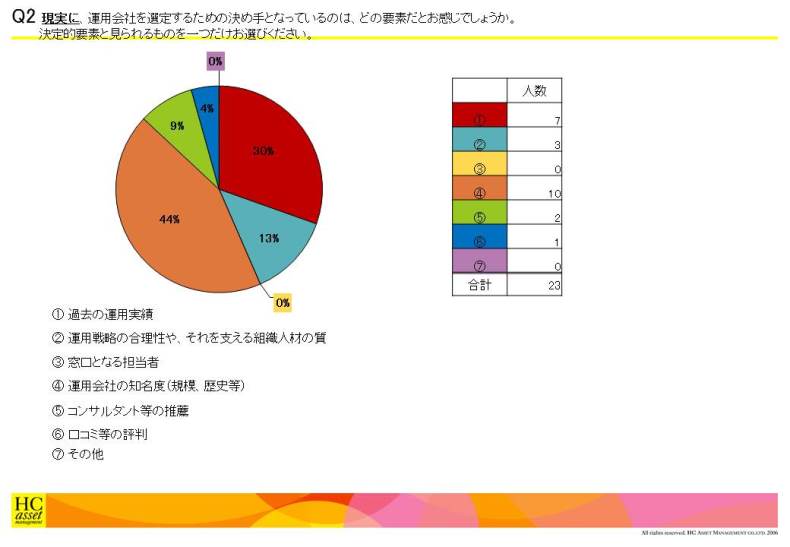

Q2 現実に、運用会社を選定するための決め手となっているのは、どの要素だとお感じでしょうか。 決定的要素と見られるものを一つだけお選びください。

1.過去の運用実績

2.運用戦略の合理性や、それを支える組織人材の質

3.窓口となる担当者

4.運用会社の知名度(規模、歴史等)

5.コンサルタント等の推薦

6.口コミ等の評判

7.その他

2.運用戦略の合理性や、それを支える組織人材の質

3.窓口となる担当者

4.運用会社の知名度(規模、歴史等)

5.コンサルタント等の推薦

6.口コミ等の評判

7.その他

Q3 一定の評価期間を経過した後で運用成績が悪いときに、以下のそれぞれの場合ごとに、どのような対応をとるべきだとお考えですか。 決定的要素とお考えのものを一つだけお選びください。

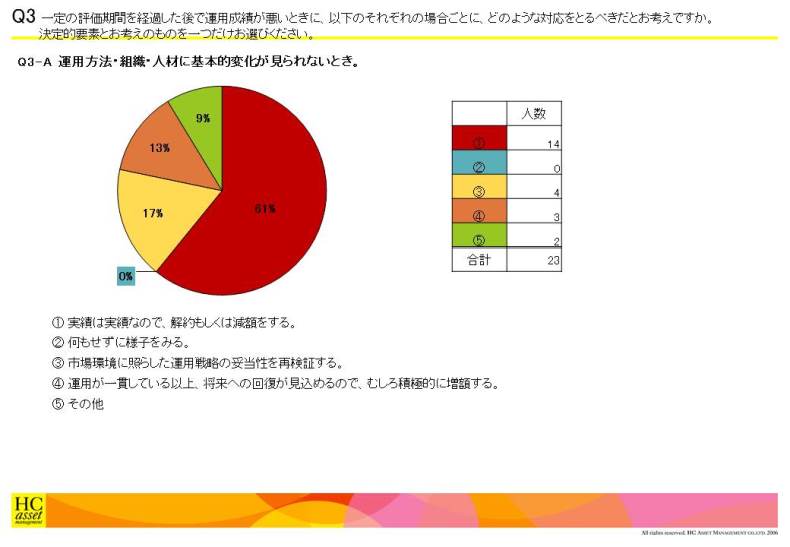

Q3-A 運用方法・組織・人材に基本的変化が見られないとき。

1.実績は実績なので、解約もしくは減額をする。

2.何もせずに様子をみる。

3.市場環境に照らした運用戦略の妥当性を再検証する。

4.運用が一貫している以上、将来への回復が見込めるので、むしろ積極的に増額する。

5.その他

1.実績は実績なので、解約もしくは減額をする。

2.何もせずに様子をみる。

3.市場環境に照らした運用戦略の妥当性を再検証する。

4.運用が一貫している以上、将来への回復が見込めるので、むしろ積極的に増額する。

5.その他

Q3 一定の評価期間を経過した後で運用成績が悪いときに、以下のそれぞれの場合ごとに、どのような対応をとるべきだとお考えですか。 決定的要素とお考えのものを一つだけお選びください。

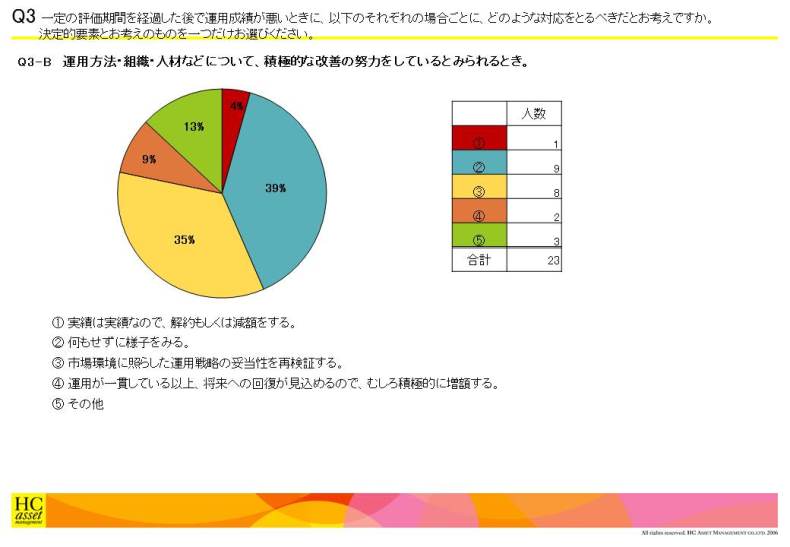

Q3-B 運用方法・組織・人材などについて、積極的な改善の努力を しているとみられるとき。

1.実績は実績なので、解約もしくは減額をする。

2.何もせずに様子をみる。

3.市場環境に照らした運用戦略の妥当性を再検証する。

4.運用が一貫している以上、将来への回復が見込めるので、むしろ積極的に増額する。

5.その他

セミナーレポートは以上になります。

1.実績は実績なので、解約もしくは減額をする。

2.何もせずに様子をみる。

3.市場環境に照らした運用戦略の妥当性を再検証する。

4.運用が一貫している以上、将来への回復が見込めるので、むしろ積極的に増額する。

5.その他

セミナーレポートは以上になります。

| « prev | next » |