2015年3月11日(水)開催 HC資産運用セミナーvol.087『事業価値とキャピタルストラクチャ』セミナーレポート

HCセミナー

■動画ダイジェスト

投資を行うに際して、投資対象としての企業価値から考えていく必要があります。JR九州の上場の場合は、鉄道事業の赤字と多角化経営の黒字、経営安定化基金の取り扱いが問題となります。日本郵政では郵便、銀行、簡保のそれぞれの事業価値と3事業間の取引・その報酬の決め方が問題となります。親子上場の問題と合わせて、特に大株主である政府の方針に対して少数株主の利益が守られるようでなければなりません。東電と中部電力の燃料系上流分野の事業統合もそれぞれの事業価値をどう取り扱うかが問題となります。

企業はキャッシュフローを生むことが重要であり、コアコンピタンスに絞った必要最小限な資産で構成されることも企業価値を高めるでしょうし、投資家としてそういった点にも注目すべきです。そういったことに注意しながら事業価値評価を行った上で、できるだけ有利な投資対象を選ぶということになり、キャッシュフローが大きく出るなら株式、収支トントンであれば株式に価値はないものの、融資としては価値があるということにもなるでしょう。

この事業価値からの投資を考える際に、無数の投資家に開かれたパブリックな投資はその対象が社債や株式といった具合に分かれがちですが、私的なつまりプライベートな投資にとっては事業価値そのものしかありません。そのためプライベートな投資では、事業価値そのものの見極めがより重要になってきます。

モジリアーニ・ミラーの理論では、企業価値と資本構成には関係がないということでした。しかしながら実務上の財務の問題とは、自社の株式と負債の最適比率を決定することに他なりません。例えば株式100%の会社を想定すると、赤字を出し続けてもなかなか倒産はしませんが、株式価値はゼロに近づいていきます。しかしながら融資(負債)があると赤字の場合に銀行は自身の融資部分を回収して企業倒産という手段を選び、株式のみに負担させる方が得だと思うかもしれません。このような場合にも経営者・債権者・株主の連携を強化して解決策を探れば、債権者・株主ともに損しないこともあり得ます。

企業再編とは事業価値の再構築であり、キャピタル・ストラクチャーの再編ではありません。キャピタル・ストラクチャーの中でどの部分に投資するのが良いかは、非常に難しい問題であり、その判断を専門とするキャピタル・アービトレージのマネジャがいます。しかしながら日本では資本構成の多様化がないため、その投資機会が限られることになります。実際、ヘッジファンドの戦略は投資機会の総称であり、世界的に見れば多様な投資機会が存在します。

以上

(文責:柳井)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

理論的には、事業価値とキャピタルストラクチャ価値(ネット事業キャッシュフローの現在価値)の総計は、一致するはずです。したがって、事業価値の合計から、株式以外の全債務の価値を引くと、残りが株式価値になるはずです。さて、そうなりますと、理屈上は、株価と経営行動との関連で、次のような極端な立場を考えることができるわけであります。

1.経営とは、事業価値を高めることが目的である。事業価値を高めることは、インフロー(売上)を増やすことである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、売上至上主義と呼びましょう。

2.経営とは、事業価値を高めることが目的である。収入(インフロー、売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。しかも、環境の好転等で、売上が伸びれば、株価は、一層、上昇するはずである。仮に、コスト管理主義と呼びましょう。

3.事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、キャピタルストラクチャの最適構成を考える財務管理のことである。その他の要因にして一定ならば、株数を極力少なくできるように負債管理を行い、あるいは、M&Aで事業価値の定まった企業を吸収し、財務的リストラクチャリングを行うことで、必然的に株価は上昇する。仮に、財務管理主義、あるいは株主至上主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の方向へ集約されるのだろうと思われます。もちろん、理想は、三要素の適切なバランスであり、環境変化に適合した重点の適切なシフトにあるのですが、現実には、簡単ではないでしょう。

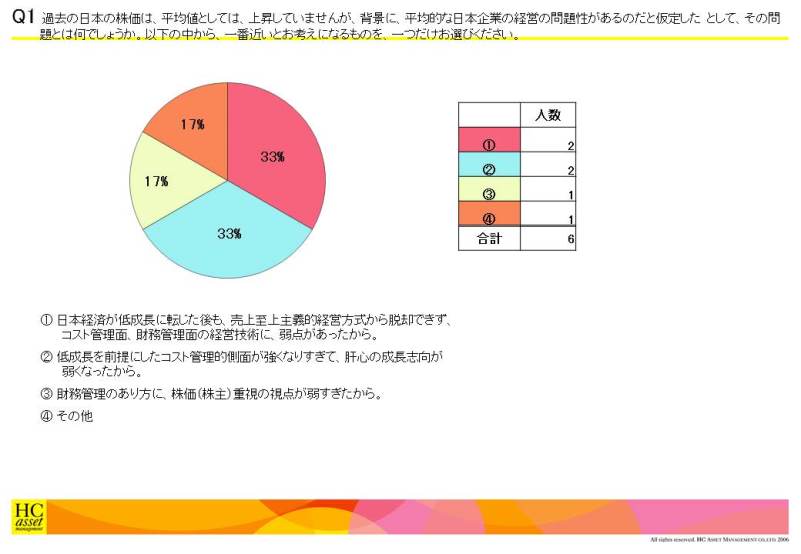

Q1 過去の日本の株価は、平均値としては、上昇していませんが、背景に、平均的な日本企業の経営の問題性があるのだと仮定した として、その問題とは何でしょうか。以下の中から、一番近いとお考えになるものを、一つだけお選びください。

1. 日本経済が低成長に転じた後も、売上至上主義的経営方式から脱却できず、コスト管理面、財務管理面の経営技術に、弱点があったから。

2. 低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなったから。

3. 財務管理のあり方に、株価(株主)重視の視点が弱すぎたから。

4. その他

2. 低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなったから。

3. 財務管理のあり方に、株価(株主)重視の視点が弱すぎたから。

4. その他

| « prev | next » |