2018年2月20日(火)開催 HC資産運用セミナーvol.122『新しい資産選択と配分の理論』セミナーレポート

HCセミナー

■動画ダイジェスト

投資の基礎とされる資産配分は、理屈上は、投資対象の分類、選択、配分の手順で行われます。しかし実際には、分類は分類の基準に基づいていて、更にその分類の基準も、分類の目的が選択であることから、選択の基準に基づいてなされるはずです(資産運用の第一歩)。つまり、株式や債券などという選択の前に、自身が何のために選択を行うか、それに即した分類とは何かを考える必要があるということです。そのため、分類の仕方は投資家の数だけ多種多様なものとなるでしょう。その後、選択の基準に基づいて分類されたものの中から選択を行い(資産運用の第二歩)、配分は選択とは異なる基準によって行われることから、配分の基準に基づいた配分が行われます(資産運用の第三歩)。資産運用とは、選択の基準、分類の基準、配分の基準によって定められるものであるから、これら原点に遡らない限り、資産運用におけるイノベーションは期待できません。

ここでは、投資対象の分類においては、本源的収益を選択基準とし、本源的収益の源泉を分類基準とします。投資対象の選択では、本源的収益の魅力度(量と質)を選択基準とします。そして、投資対象の配分では、本源的収益の魅力度において、より有利な投資の機会(バリュー)を発見して傾斜配分を行うことを考えます。

選択の基準としては、保守主義が原則です。キャッシュフローの質の高さ、より予測可能性の高い(必需品から生じる)事業キャッシュフロー、資本構成上の上位であること。全てを満たすとリターンが出ませんから、工夫が必要です。例えば、事業キャッシュフローのリスクが大きいならば、資本構成上の上位を選択し、資本構成上の下位(株式)を選択するならば、事業キャッシュフローのリスクが小さいものを選択します。

バリューを判断する基準となる本源的価値は、事業キャッシュフローに基づきます。割引率が変わらなければ、事業キャッシュフローに変化がない限り、本源的価値は不変不動です。一方で、価格は変動します。安い、高いという判断は、本源的価値と価格の比較に基づいて行われるべきで、過去の価格と現在の価格を比較することではありません。いま、価値に対して安い価格のものがあれば、そこに傾斜をかけることで追加リターンを狙います。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

投資の基礎とされる資産配分は、理屈上は、投資対象の分類、選択、配分の手順で行われます。しかし実際には、分類は分類の基準に基づいていて、更にその分類の基準も、分類の目的が選択であることから、選択の基準に基づいてなされるはずです(資産運用の第一歩)。つまり、株式や債券などという選択の前に、自身が何のために選択を行うか、それに即した分類とは何かを考える必要があるということです。そのため、分類の仕方は投資家の数だけ多種多様なものとなるでしょう。その後、選択の基準に基づいて分類されたものの中から選択を行い(資産運用の第二歩)、配分は選択とは異なる基準によって行われることから、配分の基準に基づいた配分が行われます(資産運用の第三歩)。資産運用とは、選択の基準、分類の基準、配分の基準によって定められるものであるから、これら原点に遡らない限り、資産運用におけるイノベーションは期待できません。

ここでは、投資対象の分類においては、本源的収益を選択基準とし、本源的収益の源泉を分類基準とします。投資対象の選択では、本源的収益の魅力度(量と質)を選択基準とします。そして、投資対象の配分では、本源的収益の魅力度において、より有利な投資の機会(バリュー)を発見して傾斜配分を行うことを考えます。

選択の基準としては、保守主義が原則です。キャッシュフローの質の高さ、より予測可能性の高い(必需品から生じる)事業キャッシュフロー、資本構成上の上位であること。全てを満たすとリターンが出ませんから、工夫が必要です。例えば、事業キャッシュフローのリスクが大きいならば、資本構成上の上位を選択し、資本構成上の下位(株式)を選択するならば、事業キャッシュフローのリスクが小さいものを選択します。

バリューを判断する基準となる本源的価値は、事業キャッシュフローに基づきます。割引率が変わらなければ、事業キャッシュフローに変化がない限り、本源的価値は不変不動です。一方で、価格は変動します。安い、高いという判断は、本源的価値と価格の比較に基づいて行われるべきで、過去の価格と現在の価格を比較することではありません。いま、価値に対して安い価格のものがあれば、そこに傾斜をかけることで追加リターンを狙います。

以上

(文責:杉本・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

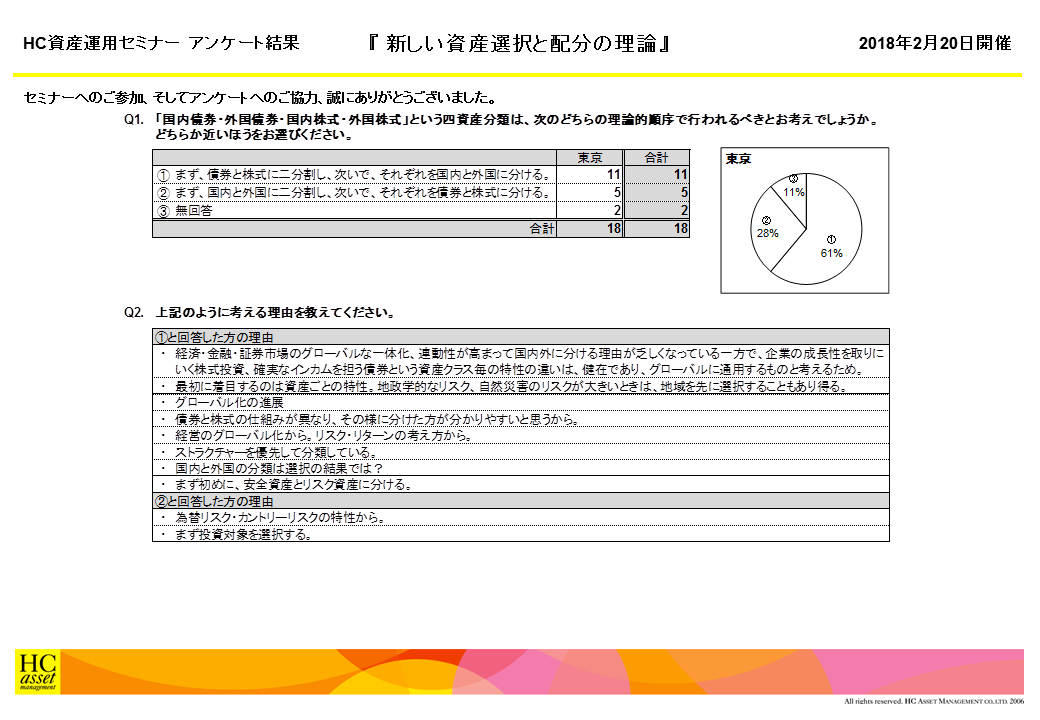

Q1. 「国内債券・外国債券・国内株式・外国株式」という四資産分類は、次のどちらの理論的順序で行われるべきとお考えでしょうか。どちらか近いほうをお選びください。

1. まず、債券と株式に二分割し、次いで、それぞれを国内と外国に分ける。

2. まず、国内と外国に二分割し、次いで、それぞれを債券と株式に分ける。

2. まず、国内と外国に二分割し、次いで、それぞれを債券と株式に分ける。

Q2. 上記のように考える理由を教えてください。

( )

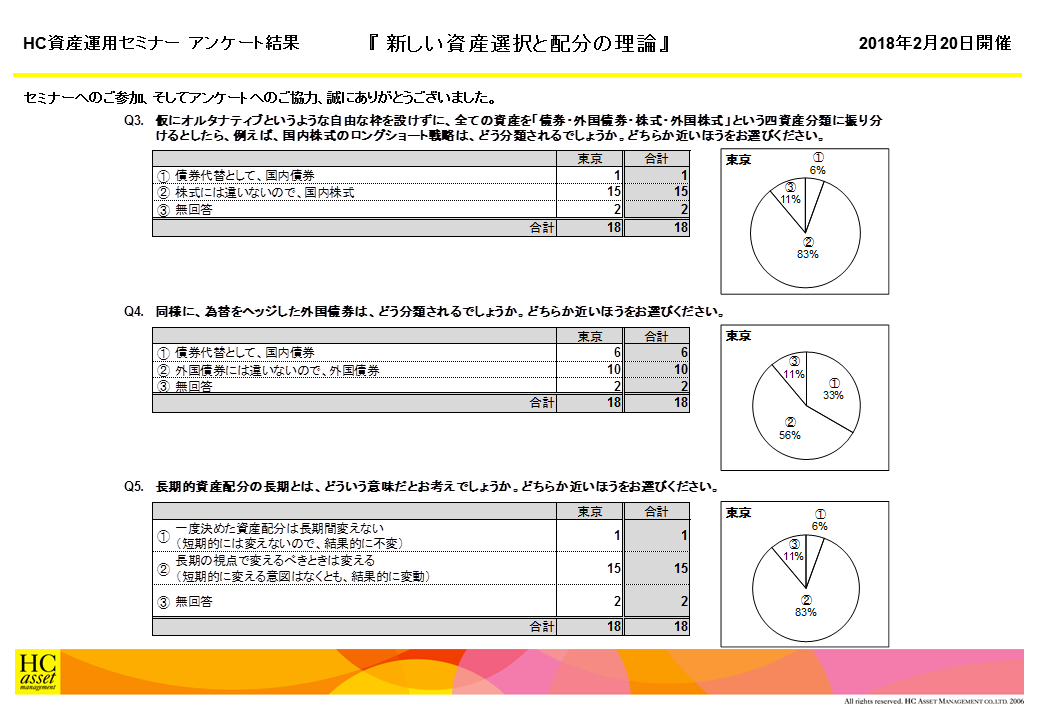

Q3. 仮にオルタナティブというような自由な枠を設けずに、全ての資産を「債券・外国債券・株式・外国株式」という四資産分類に振り分けるとしたら、例えば、国内株式のロングショート戦略は、どう分類されるでしょうか。どちらか近いほうをお選びください。

1. 債券代替として、国内債券。

2. 株式には違いないので、国内株式。

2. 株式には違いないので、国内株式。

Q4. 同様に、為替をヘッジした外国債券は、どう分類されるでしょうか。どちらか近いほうをお選びください。

1. 債券代替として、国内債券。

2. 外国債券には違いないので、外国債券。

2. 外国債券には違いないので、外国債券。

Q5. 長期的資産配分の長期とは、どういう意味だとお考えでしょうか。どちらか近いほうをお選びください.

1. 一度決めた資産配分は長期間変えない(短期的には変えないので、結果的に不変)。

2. 長期の視点で変えるべきときは変える(短期的に変える意図はなくとも、結果的に変動)。

2. 長期の視点で変えるべきときは変える(短期的に変える意図はなくとも、結果的に変動)。

| « prev | next » |