2017年10月17日(火)開催 HC資産運用セミナーvol.118『オルタナティブとは何か:対象と方法』セミナーレポート

HCセミナー

■動画ダイジェスト

オルタナティブ、代替という言葉は、何らかの主たる方法を前提としている。投資対象の拡大が進むなかで、オルタナティブということばは消滅するのではないか。

一物一価の法則に従えば、同一目的に対する手段が複数ある場合、現時点の期待値においては等価となるはずである。例えば、銀行が1,000億円のリスク資産に対して100億円の自己資本を要し、そこに10%の自己資本コスト10億円がかかる場合を考える。100億円の自己資本の調達方法には①100億円の株式発行、②1,000億円の貸付債権を売却、③2,000億円に信用保証契約を付与することの3通りが考えられる。そこに優劣はなく、理論的には等価である。その時の銀行の都合でコストが最も低いものを選択すればよい。実際には、株価の低迷により①の株式発行、業務再編で整理が進み②顧客との関係の売却も限界に達しており、③が台頭している。

いまの日本の金融界においては、融資を主たる方法として位置づけ、それ以外をオルタナティブとして扱っているが、資金調達を行う側にとっては、目的が達成されることが重要である。企業の置かれた状況、資金使途、時間に応じて最適な方法が選択されるべきであって、必ずしも融資が最適な方法であるとはいえない。

キャッシュフローが読める状態が正常であり、金融庁のいう事業性である。このときの資金供給手段は、債券や株式等の伝統資産や不動産などの実物資産でも問題はない。しかし、創業や新事業といったキャッシュフローの読みにくい特殊な状況における資金需要に対しては、日本はコーポレートファイナンスを主流として、新規事業のサンクコストを企業が吸収してきた背景があり、プライベートエクイティなどオルタナティブな金融手法を用いることが望ましい。市場の流動性が断たれ、金融機能が停止した状況下では、銀行の代替機能として、オルタナティブの存在意義があり、供給が細る分、高いリターンが期待できる。

オブジェクトという英語は、目的とモノ、2つの意味を持つ。オブジェクトファイナンスとは、借手のオブジェクトそのものに対する金融である。オブジェクトに対する金融は、コーポレートへの金融よりも調達コストは高くなる。しかし、事業のリスク、事業性が個別に評価されることで、企業のガバナンスの改善にもつながる。

長期投資における「流動性」とは、安定的キャッシュフローを生む仕組みを構造化することである。10年先の分散されたポートフォリオの完成を見据えて計画的にコミットメントを行っていく。ただし、日本ではまだこの構造が確立されておらず、そのためにはどうしても時間が必要だ。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

オルタナティブ、代替という言葉は、何らかの主たる方法を前提としている。投資対象の拡大が進むなかで、オルタナティブということばは消滅するのではないか。

一物一価の法則に従えば、同一目的に対する手段が複数ある場合、現時点の期待値においては等価となるはずである。例えば、銀行が1,000億円のリスク資産に対して100億円の自己資本を要し、そこに10%の自己資本コスト10億円がかかる場合を考える。100億円の自己資本の調達方法には①100億円の株式発行、②1,000億円の貸付債権を売却、③2,000億円に信用保証契約を付与することの3通りが考えられる。そこに優劣はなく、理論的には等価である。その時の銀行の都合でコストが最も低いものを選択すればよい。実際には、株価の低迷により①の株式発行、業務再編で整理が進み②顧客との関係の売却も限界に達しており、③が台頭している。

いまの日本の金融界においては、融資を主たる方法として位置づけ、それ以外をオルタナティブとして扱っているが、資金調達を行う側にとっては、目的が達成されることが重要である。企業の置かれた状況、資金使途、時間に応じて最適な方法が選択されるべきであって、必ずしも融資が最適な方法であるとはいえない。

キャッシュフローが読める状態が正常であり、金融庁のいう事業性である。このときの資金供給手段は、債券や株式等の伝統資産や不動産などの実物資産でも問題はない。しかし、創業や新事業といったキャッシュフローの読みにくい特殊な状況における資金需要に対しては、日本はコーポレートファイナンスを主流として、新規事業のサンクコストを企業が吸収してきた背景があり、プライベートエクイティなどオルタナティブな金融手法を用いることが望ましい。市場の流動性が断たれ、金融機能が停止した状況下では、銀行の代替機能として、オルタナティブの存在意義があり、供給が細る分、高いリターンが期待できる。

オブジェクトという英語は、目的とモノ、2つの意味を持つ。オブジェクトファイナンスとは、借手のオブジェクトそのものに対する金融である。オブジェクトに対する金融は、コーポレートへの金融よりも調達コストは高くなる。しかし、事業のリスク、事業性が個別に評価されることで、企業のガバナンスの改善にもつながる。

長期投資における「流動性」とは、安定的キャッシュフローを生む仕組みを構造化することである。10年先の分散されたポートフォリオの完成を見据えて計画的にコミットメントを行っていく。ただし、日本ではまだこの構造が確立されておらず、そのためにはどうしても時間が必要だ。

以上

(文責:杉本・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

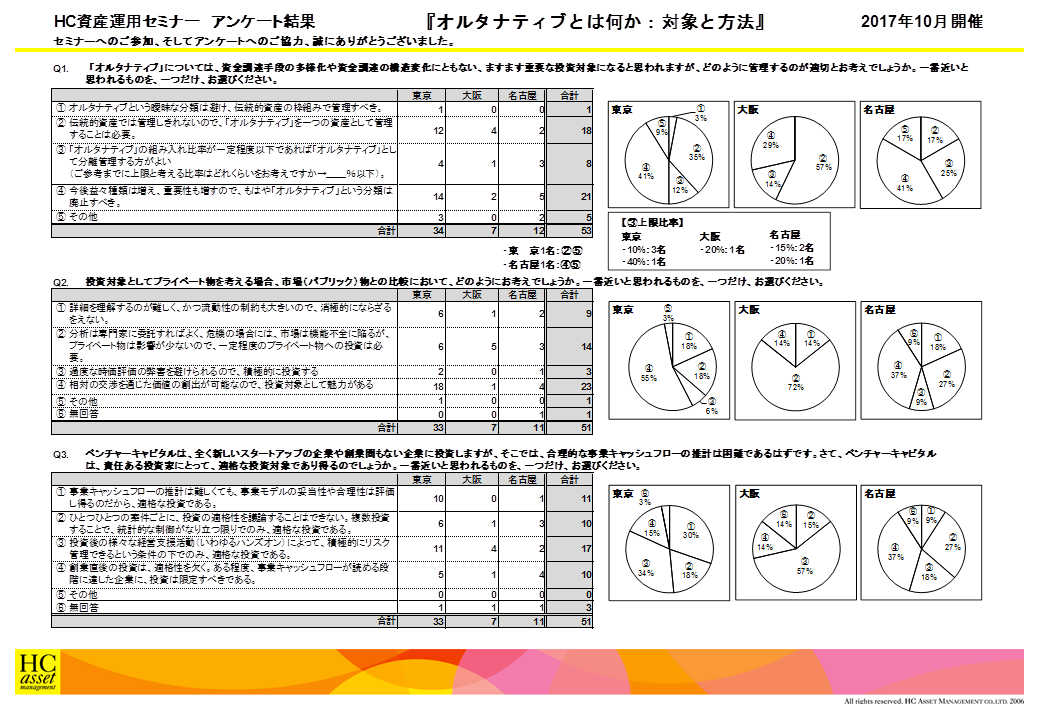

Q1. 「オルタナティブ」については、資金調達手段の多様化や資金調達の構造変化にともない、ますます重要な投資対象になると思われますが、どのように管理するのが適切とお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1.オルタナティブという曖昧な分類は避け、伝統的資産の枠組みで管理すべき。

2.伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3.「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい

(ご参考までに上限と考える比率はどれくらいをお考えですか→__%以下)。

4.今後益々種類は増え、重要性も増すので、もはや「オルタナティブ」という分類は廃止すべき。

5.その他

2.伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3.「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい

(ご参考までに上限と考える比率はどれくらいをお考えですか→__%以下)。

4.今後益々種類は増え、重要性も増すので、もはや「オルタナティブ」という分類は廃止すべき。

5.その他

Q2. 投資対象としてプライベート物を考える場合、市場(パブリック)物との比較において、どのようにお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1.詳細を理解するのが難しく、かつ流動性の制約も大きいので、消極的にならざるをえない。

2.分析は専門家に委託すればよく、危機の場合には、市場は機能不全に陥るが、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

3.過度な時価評価の弊害を避けられるので、積極的に投資する

4.相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある

5.その他

2.分析は専門家に委託すればよく、危機の場合には、市場は機能不全に陥るが、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

3.過度な時価評価の弊害を避けられるので、積極的に投資する

4.相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある

5.その他

Q3. ベンチャーキャピタルは、全く新しいスタートアップの企業や創業間もない企業に投資しますが、そこでは、合理的な事業キャッシュフローの推計は困難であるはずです。さて、ベンチャーキャピタルは、責任ある投資家にとって、適格な投資対象であり得るのでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1.事業キャッシュフローの推計は難しくても、事業モデルの妥当性や合理性は評価し得るのだから、適格な投資である。

2.ひとつひとつの案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御がなり立つ限りでのみ、適格な投資である。

3.投資後の様々な経営支援活動(いわゆるハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4.創業直後の投資は、適格性を欠く。ある程度、事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5.その他

アンケート結果をPDFでダウンロードすることが可能です。

2.ひとつひとつの案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御がなり立つ限りでのみ、適格な投資である。

3.投資後の様々な経営支援活動(いわゆるハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4.創業直後の投資は、適格性を欠く。ある程度、事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5.その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |