2017年1月17日(火)開催 HC資産運用セミナーvol.109『事業価値と資本構成』セミナーレポート

HCセミナー

■動画ダイジェスト

企業は複数事業の集合であるが、企業価値が、企業の内包する個別事業の単純な合計を上回るものでなければ、事業結合による合理性は認められない。企業のガバナンスとは、事業結合による付加価値を正に保つことであり、事業経営のガバナンスに要求されるものとは異なる。

事業価値の合理性を高めるなら、金融構造を変える必要がある。事業に対する金融には、企業の名前で他の事業と一括して資金調達を行う企業金融(コーポレートファイナンス)と、事業のみを分離して資金調達を行う事業金融(オブジェクトファイナンス)がある。

総調達費用は、一般に、全事業の平均リスクを反映した費用での調達が可能な企業金融の費用の方が、事業毎のリスクを反映した費用の単純な合計である事業金融の費用よりも低いとされる。

しかし一方で、企業金融では、最終的に企業内部の采配によって事業に資金が配賦され、個々の事業のリスク認識や事業性の評価は甘くなる恐れがある。その点事業金融は、事業各々の事業性の評価のもとで資金調達が行われるため、ガバナンスに対する影響度が大きい。

またここでの事業性の有無とは、事業が企業に属した状態で評価されたものであって、事業を企業から切り出して再編することで、新たに事業性が認められる可能性がある。このように、企業の構造を変えることによって事業に事業性を生み出すことは、産業構造改革の前提となっている。

投資家が最終受益者に対して責任を負えば(フィデューシャリー・デューティー)、資本市場では投資家が投資先企業の適正なガバナンスに向けて圧力をかけるようになり(コーポレートガバナンス改革)、その結果産業構造の改革が促され、アベノミクスが始まる、というのが全体としてのシナリオであるが、まだアベノミクスは始まってはいない。

事業の資金調達を考えるとき、事業から得られるキャッシュフローの現在価値である事業価値と、投資家が受け取るインカムの現在価値である投資価値は一致することが前提とされる。そして、投資家に事業キャッシュフローを配分する仕組み、すなわち、貸借対照表上の負債と資本(株式)の比率を資本構成という。

企業は動的なもので、事業価値は日々変動する。変動する事業価値に対し、負債は固定であるため、その変動は資本(株式)によって吸収される。このとき、元の負債比率が高いほど、事業価値上昇時の株価の上昇率は高いが(レバレッジ)、事業価値が減少した場合には債務超過に陥る危険性が高まる。

事業価値の変動を吸収し、事業の成長に対する恩恵を最大化させる資本構成が最適資本構成である。

伝統的金融においては、企業は貸借対照表上の調達資金を、金融期間の短いものから、運転資金、設備投資資金、危険準備金に充当する。これらの資金を貸借対照表上から除外する形で、それぞれの調達の目的(オブジェクト)に照らして調達するのが代替的金融である。

運転資金として決済までの時差を埋める「取引」目的での短期債務の代替はトランザクションファイナンス、「資産保有」目的での長期債務等の代替に設備自体を貸し出すアセットファイナンス、危険準備金の「リスク吸収」目的への金融はリスクファイナンスにそれぞれ対応する。既存の枠にとらわれず、企業の資金使途に遡れば、事業にとって不要なものが除外され、経営の効率化へとつなげることができる。

金融とは、あくまで実業支援業務である。企業の資金使途があって初めて調達の方法として提案されねばならない。それが顧客本位の業務運営、すなわちフィデューシャリー・デューティーである。金融のための金融になっていないか、見直すべき点は沢山ある。

以上

(文責:杉本・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

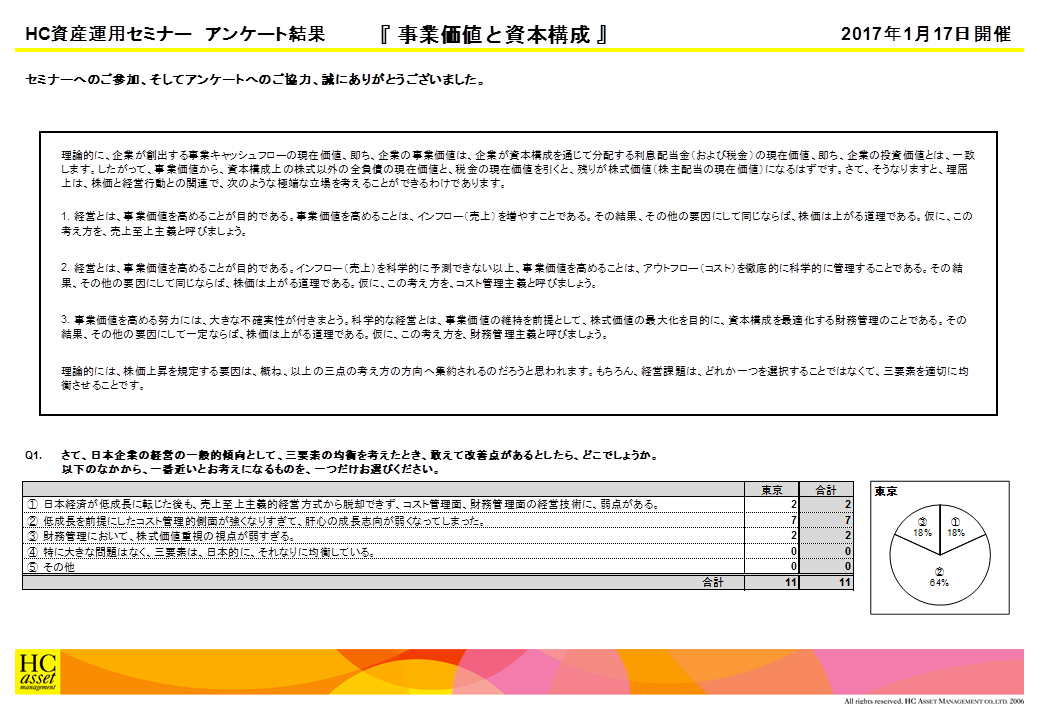

理論的に、企業が創出する事業キャッシュフローの現在価値、即ち、企業の事業価値は、企業が資本構成を通じて分配する利息配当金(および税金)の現在価値、即ち、企業の投資価値とは、一致します。したがって、事業価値から、資本構成上の株式以外の全負債の現在価値と、税金の現在価値を引くと、残りが株式価値(株主配当の現在価値)になるはずです。さて、そうなりますと、理屈上は、株価と経営行動との関連で、次のような極端な立場を考えることができるわけであります。

1.経営とは、事業価値を高めることが目的である。事業価値を高めることは、インフロー(売上)を増やすことである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、この考え方を、売上至上主義と呼びましょう。

2.経営とは、事業価値を高めることが目的である。インフロ(売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、この考え方を、コスト管理主義と呼びましょう。

3.事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、株式価値の最大化を目的に、資本構成を最適化する財務管理のことである。その結果、その他の要因にして一定ならば、株価は上がる道理である。仮に、この考え方を、財務管理主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の考え方の方向へ集約されるのだろうと思われます。もちろん、経営課題は、どれか一つを選択することではなくて、三要素を適切に均衡させることです。

2.経営とは、事業価値を高めることが目的である。インフロ(売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、この考え方を、コスト管理主義と呼びましょう。

3.事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、株式価値の最大化を目的に、資本構成を最適化する財務管理のことである。その結果、その他の要因にして一定ならば、株価は上がる道理である。仮に、この考え方を、財務管理主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の考え方の方向へ集約されるのだろうと思われます。もちろん、経営課題は、どれか一つを選択することではなくて、三要素を適切に均衡させることです。

Q1. さて、日本企業の経営の一般的傾向として、三要素の均衡を考えたとき、敢えて改善点があるとしたら、どこでしょうか。以下のなかから、一番近いとお考えになるものを、一つだけお選びください。

1.日本経済が低成長に転じた後も、売上至上主義的経営方式から脱却できず、コスト管理面、財務管理面の経営技術に、弱点がある。

2.低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなってしまった。

3.財務管理において、株式価値重視の視点が弱すぎる。

4.特に大きな問題はなく、三要素は、日本的に、それなりに均衡している。

5.その他

アンケート結果をPDFでダウンロードすることが可能です。

2.低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなってしまった。

3.財務管理において、株式価値重視の視点が弱すぎる。

4.特に大きな問題はなく、三要素は、日本的に、それなりに均衡している。

5.その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |