2016年1月19日(火)開催 HC資産運用セミナーvol.097『事業価値と資本構成』セミナーレポート

HCセミナー

■動画ダイジェスト

一般的な企業は複数の事業を営んでおり、企業価値は事業価値の合計であるが、事業結合による付加価値がマイナスとなるケースがある。コーポレートガバナンスで重要なのは、複数の事業の結合効果を正の価値に保つことである。

日本の場合、開発事業が多いが、資金を既存事業と一括調達することで可能になっている。米国のように巨大なベンチャーファイナンスの市場がないこともあるが、ここにコーポレートガバナンス上の大きな問題がある。また、日本では企業のセグメント情報の開示促進も重要である。ガバナンスには二種類あり、事業経営と事業結合(企業経営)は全く別のものである。日本には良い企業経営者は少ないので育成が急務と言われており、コーポレートガバナンスコードが推進しようとしている点でもある。

大会社は、事業リスクを平均すると、キャッシュフローがstableになり、調達コストを低く抑えることができる。単体の事業を切り離して資金調達をすると事業リスクが全然違うので、調達コストは上がる。

例えば、原子力はバンカブルではないが、日本では電源の安全供給のため、戦後ずっと電力事業の平均リスクに対して資金調達をするという方法をとってきた。しかし、今年4月から電力小売の自由化が行われる。東電・中電アライアンスは、火力発電所への融資には東電や中電本社の保証をつけられず、完全に事業単体への融資となる。これは旧来のコーポレートファイナンスから発電所へのオブジェクトファイナンスへ転換する大きな事例だ。

事業が稼働するためには資産が必要であり、その資産を持つために企業はそれと同額の負債および資本を抱えている。資本構成は、そのキャッシュフローを投資家に配分する仕組みである。資本構成の位置の違いは、その配分を受ける優先劣後関係を意味し、貸借対照表では、優先順位の高い順に上から下に記載され、株式は最下位に位置する。事業価値-負債価値=株式価値であるから、事業価値が低くなってきたら(売上減少、コスト上昇等)株式価値は低くなる。日本が長い間陥っていた状況であり、借金の多い会社の株価が低迷する理由でもある。結局のところ、事業価値自体を向上させることが、株式価値の上昇には重要なのであり、投資する側も、株式を買うならば事業価値の高いもの、事業結合による付加価値のある会社を選択することが重要であり、インデックスファンドを買うことは賛成できない。

ハイリスク・ハイリターンという言葉が一般的に使われるが、これはハイリスクをとる以上、リターンは高くなければならないという投資家の理論的要請を表したものである。

事業キャッシュフローを分配したものをインカムと呼ぶことにするが、毎期安定的なインカムが得られる投資対象と、インカムが不安定な投資対象のインカム期待値が同じならば、前者が選ばれる。

事業キャッシュフローリスクが大きいならば資本構成上の上位(債権や債券)を選択する、資本構成上の下位(株式)を選択するのならば事業キャッシュフローのリスクは小さくなくてはならない。しかし、原則からはずれたところに投資の本質はあり、リスクを回避することではなく、リスクを取って管理することによって、より高い利益を得ることが金融業界には求められている。

投資家は、良い事業キャッシュフローを厳選し、そこだけに投資する手段があれば、そこに投資することで利益を最大化することができる。

そこで、企業単位ではなく事業単位で投資や融資を判断するというオブジェクトファイナンスの手法が発達すれば、投資家や銀行にとっても対象が広がることとなる。

今までは、企業単位で見て貸す/貸さないという判断をしてきたが、事業単位・資産単位・取引単位であれば、条件を変えることによって融資をつけるハードルは大きく下がる。また、融資出来ない相手には「モノ」を直接貸すという手段も取れる。LCCの例のように、飛行機を自らの事業資産として持たず、オペレーティングリースの形でファイナンスをすることで、投資家としては経営リスクを、事業者は資産陳腐化リスクをそれぞれ回避しながら利益を享受できる。今後は高額医療機器などを中心にオペレーティングリースが普及していく可能性もある。

また、オブジェクトファイナンスは、コーポレートガバナンスの視点から見ても有用である。従来の企業金融(コーポレートファイナンス)では、企業として資金を一括調達し、CFOによって各事業部へ配賦される。CFOは、採算性のないプロジェクトを停止しようと考えても、経営の権限を持っているのはCEOであるから、CFOの判断はただのオピニオンになってしまう。これが、企業において不採算事業が残り続けてしまう原因になる。

これに対し、オブジェクトファイナンスを採用すると、不採算事業は直接外部の目に触れるので、その不採算事業を止める力が働く。もちろん資本コストはコーポレートファイナンスのときよりも上昇するが、ガバナンスを効かせるためのコストであると考えると有効な解決策であると言える。また、不採算事業が切り捨てられることにより、株価も上昇しやすくなる。

以上

(文責:山田、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

理論的に、企業が創出する事業キャッシュフローの現在価値、即ち、企業の事業価値は、企業が資本構成を通じて分配する利息配当金(および税金)の現在価値、即ち、企業の投資価値とは、一致します。したがって、事業価値から、資本構成上の株式以外の全負債の現在価値と、税金の現在価値を引くと、残りが株式価値(株主配当の現在価値)になるはずです。さて、そうなりますと、理屈上は、株価と経営行動との関連で、次のような極端な立場を考えることができるわけであります。

1.経営とは、事業価値を高めることが目的である。事業価値を高めることは、インフロー(売上)を増やすことである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、この考え方を、売上至上主義と呼びましょう。

2.経営とは、事業価値を高めることが目的である。インフロ(売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、この考え方を、コスト管理主義と呼びましょう。

3.事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、株式価値の最大化を目的に、資本構成を最適化する財務管理のことである。その結果、その他の要因にして一定ならば、株価は上がる道理である。仮に、この考え方を、財務管理主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の考え方の方向へ集約されるのだろうと思われます。もちろん、経営課題は、どれか一つを選択することではなくて、三要素を適切に均衡させることです。

2.経営とは、事業価値を高めることが目的である。インフロ(売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、この考え方を、コスト管理主義と呼びましょう。

3.事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、株式価値の最大化を目的に、資本構成を最適化する財務管理のことである。その結果、その他の要因にして一定ならば、株価は上がる道理である。仮に、この考え方を、財務管理主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の考え方の方向へ集約されるのだろうと思われます。もちろん、経営課題は、どれか一つを選択することではなくて、三要素を適切に均衡させることです。

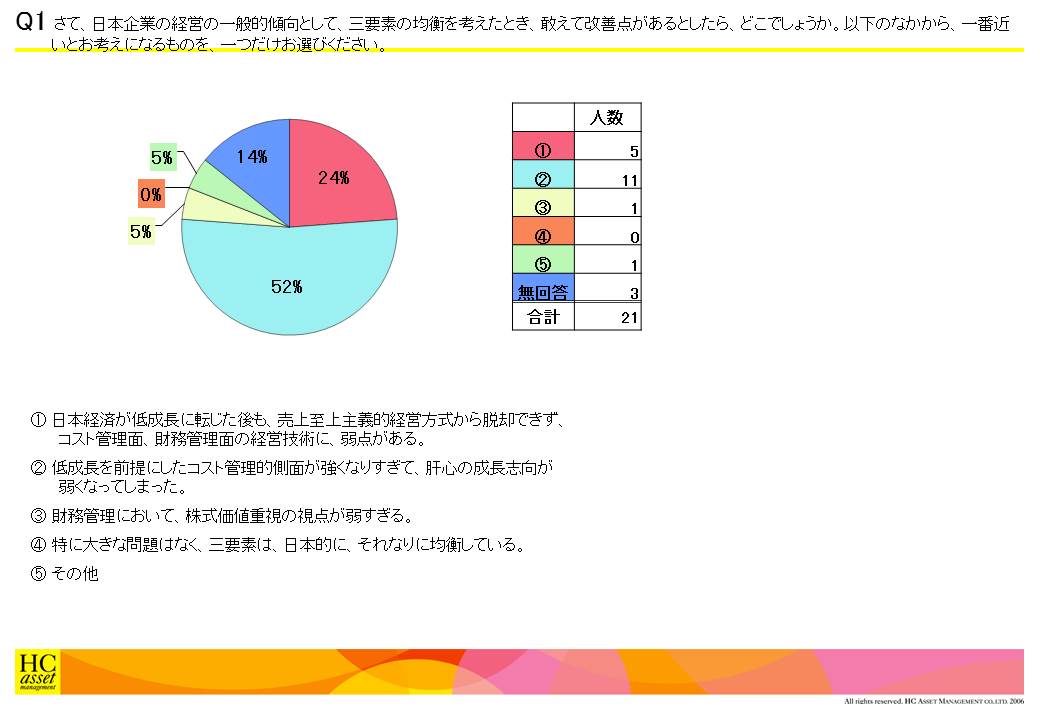

Qさて、日本企業の経営の一般的傾向として、三要素の均衡を考えたとき、敢えて改善点があるとしたら、どこでしょうか。以下のなかから、一番近いとお考えになるものを、一つだけお選びください。

1.日本経済が低成長に転じた後も、売上至上主義的経営方式から脱却できず、コスト管理面、財務管理面の経営技術に、弱点がある。

2.低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなってしまった。

3.財務管理において、株式価値重視の視点が弱すぎる。

4.特に大きな問題はなく、三要素は、日本的に、それなりに均衡している。

5.その他

2.低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなってしまった。

3.財務管理において、株式価値重視の視点が弱すぎる。

4.特に大きな問題はなく、三要素は、日本的に、それなりに均衡している。

5.その他

| « prev | next » |