2015年10月20日(火)開催 HC資産運用セミナーvol.094『非流動資産投資の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

【パブリックとプライベートの比較】

パブリックな市場とは、広く不特定多数の参加者に解放された公開資本市場で、そこで参加者が自由に売買でき、上場株式や公募社債の市場が代表例である。一方プライベートな関係性とは、公開資本市場がないため流動性の制約が大きく、相対での当事者間だけの閉鎖的取引関係である。

投資を行うには情報の対称性が必須である。パブリック市場では、開示規則により情報の対称性を謳っているが、現実には開示情報はごく一部で、情報の対称性は幻想である。一方、プライベートでは相対で無限に議論できるので、情報の対称性が成立しうる。

リスク管理の面から見ると、パブリック市場では、嫌なら売ればよいが、プライベートでは、決して売れないわけではないが、売らないことを前提としており、投資時の買い手と売り手間の関係性による直接的なリスク管理が成り立つ。バリュエーションやボラティリティの面では、パブリック市場では流動性にプレミアムを払うことになるので割高である上、ボラティリティが高く、ボラティリティの上昇が売買を誘発し、更にボラティリティが上昇するという増幅性もあり、心理コストが非常に大きい投資対象である。一方で、プライベートではそうしたことは起きない。

【パブリックとプライベートの整理】

パブリックな投資主体とは、上場企業(特に、投資会社、コングロマリット)、公募投信、上場投信が相当し、パブリックな投資対象とは、上場企業の株式、公募社債である。プライベートな投資主体とは、非公開企業・法人、私募のファンド、個人(特に、富裕層、ファミリーオフィス)が相当し、プライベートな投資対象とは、非公開企業の株式、私募社債、一般債権(全ての融資はプライベート)である。

パブリックとプライベート、投資主体と投資対象の組合わせで考えると、パブリックな投資主体で、パブリックな投資対象とするものは公募投信、上場投信が相当し、プライベートな投資対象とするものは投資会社、コングロマリットが相当する。プライベートな投資主体で、パブリックな投資対象とするものはほとんどのファンドや投資一任契約が相当し、プライベートな投資対象とするものはプライベートエクイティのファンドが相当する。

【プライベートエクイティのファンドの機能】

ベンチャー企業の立ち上げ、同族企業の再成長資金、企業や事業の再編、破綻企業の再生は、パブリック市場での資金調達は困難であり、プライベートエクイティのファンドにしか出来ない領域である。企業や事業を買っても、値段以上の価値を生まなければ意味がない。そのためにプライベートエクイティのファンドは、自ら有するネットワークから外部のプロフェッショナルを送り込むなど、当該企業の支援に深くコミットし、価値を高めていくのが、いわゆる「ハンズオン」である。

7~8年前からプライベートな投資の魅力を語り続けているものの、日本では一向に大きな動きが起きていないが、日本で最も成功したプライベートエクイティは産業革新機構である。半導体やフォークリフト業界を再編したのみならず、プライベートエクイティの人材育成にも大きく貢献した。

【プライベートであることの魅力】

非公開(プライベート)企業であることは、公開企業に課せられる様々な規制から解放され、公開市場での調達より低コストでの調達、高機動性、秘匿性、特定少数株主のガバナンスによる経営の自由度というメリットがある。プライベートな資本調達では、相手を選ぶことが可能であり、情報の対称性が成り立つので、資金供給側から見ると公開市場では得られないリスクリターン特性が得られる魅力がある。また、プライベートは外部から詳細が分からないからこそ価値がある。

実際の投資にあたり、プライベートなポートフォリオは入れ替えが容易ではないため、将来のあるべき分散されたポートフォリオを想定して、計画的に機会を捉えて安いときに適切な戦略にコミットすることが重要である。そうすれば、時間分散もされ、安定的なキャッシュフローを生むポートフォリオ構築が可能となる。

【フィデューシャリー宣言について】

これまで当社を含めて運用会社4社がフィデューシャリー宣言を行ったが、この宣言はパブリックなものなので、その中身まで書く必要がない。実際は宣言の各項目に対応した内規があり、内規に沿って案件を精査し、適用結果を蓄積していく。

【質疑】

質問:フィデューシャリー宣言には各項目に内規が紐付いているとのことだが、顧客は内規を見ることができるのか? 見込みの顧客の場合はどうか?

回答:顧客とはプライベートな関係が構築されているので、開示可能である。見込み客については、契約に至る段階でプライベートな関係が構築されているはずなので、その段階で開示が可能となる。但し、内規の適用結果については、量も膨大になるので開示は難しい。また、プライベートな関係とは、フィデューシャリーな関係と同義なものであり、情報の対称性構築にも不可欠である。

以上

(文責:山岸)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

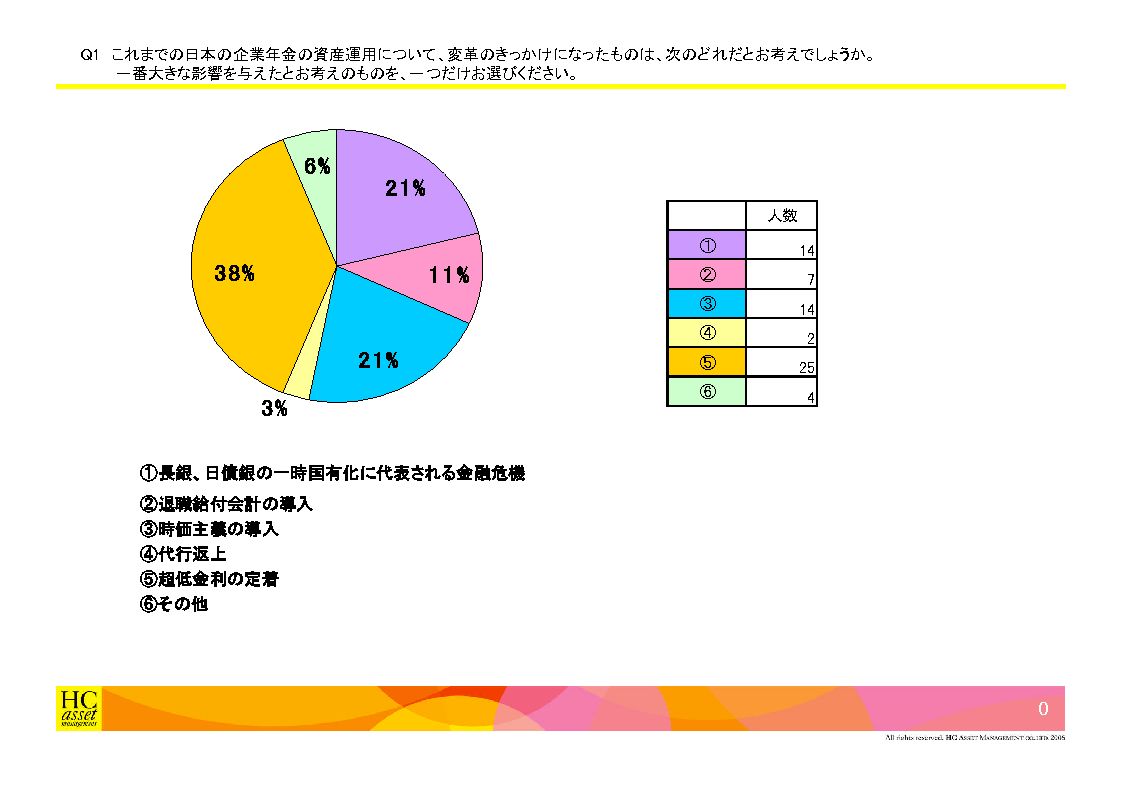

Q1 平均的な年金基金にとって、流動性の低い資産の組入れに上限を設けるとしたら、総資産の何パーセントくらいが適当だと、お考えでしょうか。一番近いものを、一つだけ、お選びください。

1.5%以下

2.10%以下

3.20%以下

4.30%以下

5.50%以下

6.そもそも上限など不要

2.10%以下

3.20%以下

4.30%以下

5.50%以下

6.そもそも上限など不要

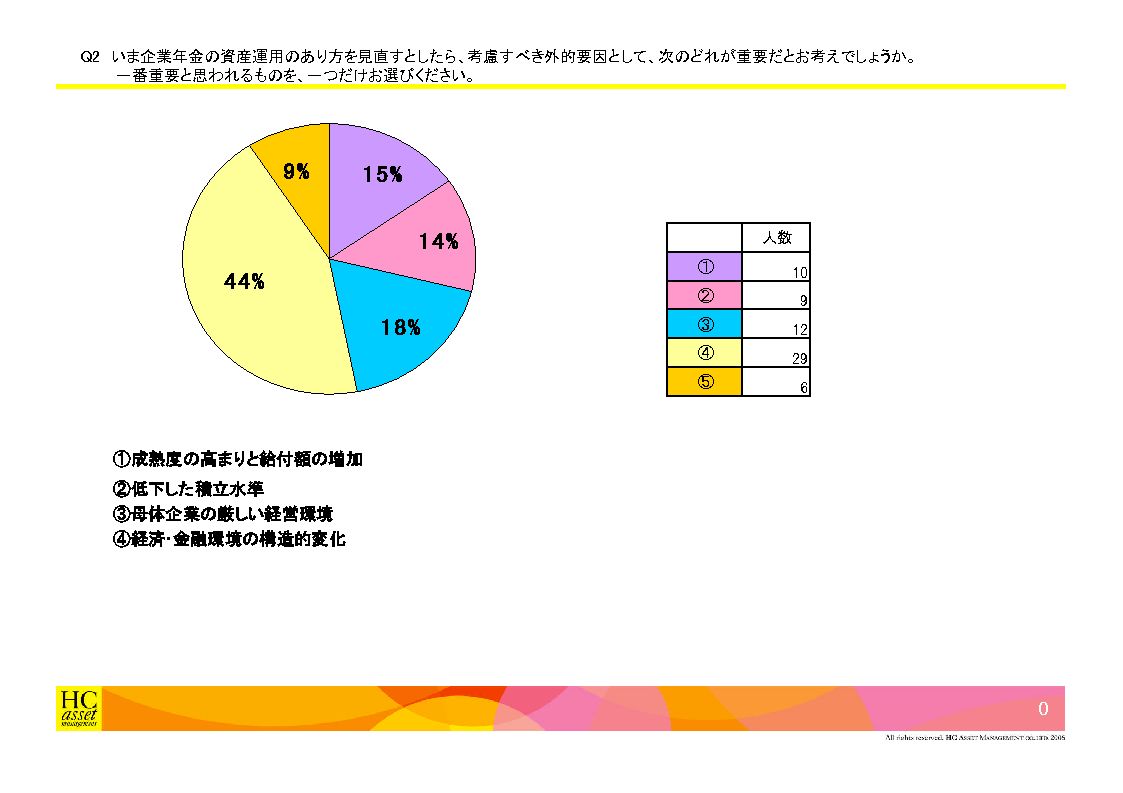

Q2 もしも、流動性の低い資産を投資対象として積極的に検討するとしたら、その魅力は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1.相対的に、流動性の高い資産に比べて、割安である

2.時価評価による影響が小さい

3.債券や株式との相関が低い

4.運用者による付加価値(バリューアップ)を期待できる

5.その他

2.時価評価による影響が小さい

3.債券や株式との相関が低い

4.運用者による付加価値(バリューアップ)を期待できる

5.その他

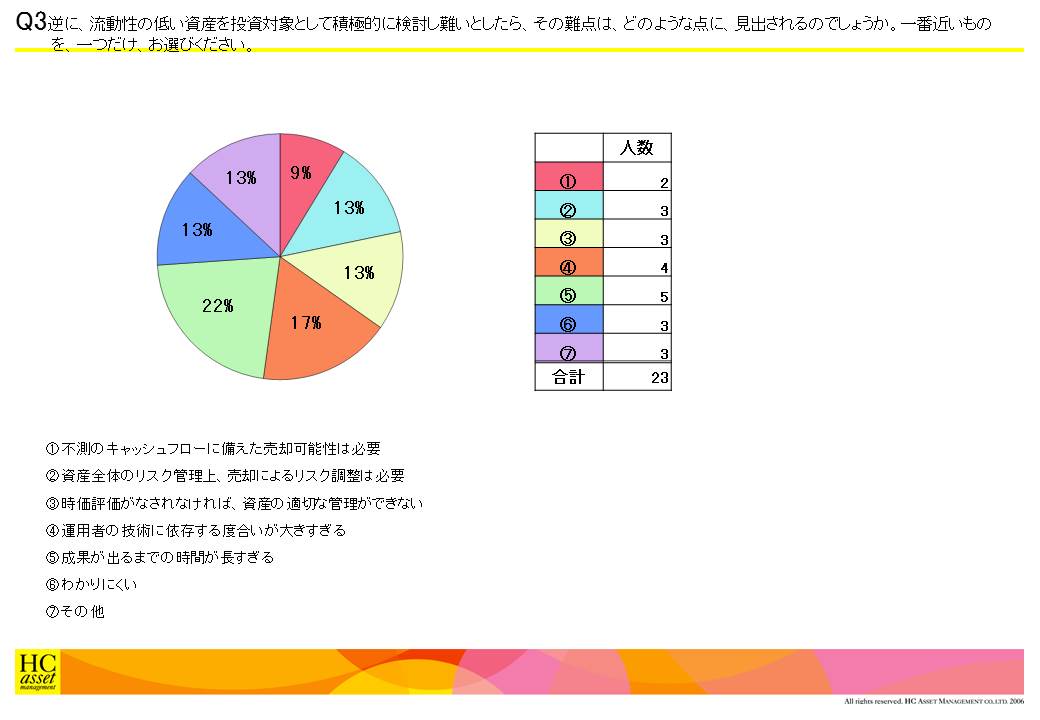

Q3 逆に、流動性の低い資産を投資対象として積極的に検討し難いとしたら、その難点は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1.不測のキャッシュフローに備えた売却可能性は必要

2.資産全体のリスク管理上、売却によるリスク調整は必要

3.時価評価がなされなければ、資産の適切な管理ができない

4.運用者の技術に依存する度合いが大きすぎる

5.成果が出るまでの時間が長すぎる

6.わかりにくい

7.その他

2.資産全体のリスク管理上、売却によるリスク調整は必要

3.時価評価がなされなければ、資産の適切な管理ができない

4.運用者の技術に依存する度合いが大きすぎる

5.成果が出るまでの時間が長すぎる

6.わかりにくい

7.その他

| « prev | next » |