スピリタス・インベストメント株式会社(業務閉鎖)

2017.03.01

interviewer:HCアセットマネジメント㈱

photographs:佐藤亘

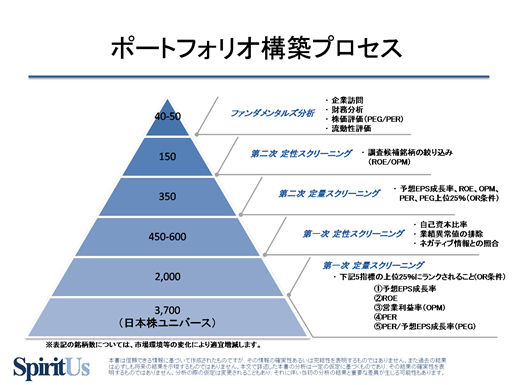

Q1. 御社の投資哲学および投資プロセスについて教えてください。

Q2. 今どこに投資機会を見出していらっしゃいますか。なぜ貴社日本株戦略に魅力があると考えていらっしゃいますか。

Q3. なぜこの業界で働こうと思われたのでしょうか。

Q4. ポートフォリオ・マネジャーとしての信念をお聞かせください。常に心がけていること、あるいは、しないと決めていらっしゃることはありますか。

Q5. どのようにお客様の資産保全を図るかお聞かせください。

Q6. 投資に関するお奨めの書籍を1冊ご紹介頂けますでしょうか。

株で勝つ 』 ピーター・リンチ著

Q7. 主に業務に関する情報収集の為に、毎日チェックされている媒体(新聞・雑誌・webサイト等)を教えてください。

企業プロフィール

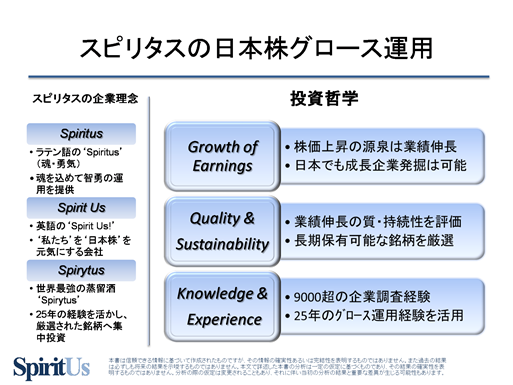

スピリタス・インベストメントは2010年2月に上田比呂志と落合良彦によって設立された日本株式を投資対象とする独立系、ブティック型投資助言会社です。日本株式グロース運用に特化し、2010年6月より、年金基金やファンド・ラップ向けの日本株投資助言を提供しています。

戦略

株価上昇の源泉は最終的には業績の成長にあると考えており、また成熟した日本市場においても成長企業の発掘は可能であると確信しています。豊富な経験と幅広い知識を通して、業績伸長のクオリティ及び持続可能性を評価し、長期保有が可能な銘柄に厳選投資します。リスク・手数料などの重要事項に関するご説明