2017年7月18日(火)開催 HC資産運用セミナーvol.115『企業経営とフィデューシャリー改革』セミナーレポート

HCセミナー

■動画ダイジェスト

資本市場に対する政府の施策として、「スチュワードシップ・コード」、「コーポレートガバナンス・コード」、「顧客本位の業務運営に関する原則(フィデューシャリー・デューティー)」の3点が打ち出されている。

これらは機関投資家・投資運用会社・企業間の資金循環に基づくガバナンスの連鎖によって、最終的に企業のガバナンス改革が促進されることを意図したものであるが、登場人物の中で、巨大でありながらも、唯一金融庁の所管から外れている機関投資家がいる。それが、公的年金・企業年金である。

2017年4月7日の講演での森信親金融庁長官の発言から、年金基金が「フィデューシャリー・デューティ」、「スチュワードシップ・コード」の対象となることが明確になった。年金基金にはアセットオーナーとして、委託先の運用会社を合理的に選択することが求められ、それによって不適切な運用会社が淘汰されていくことが期待される。

投資信託への投資を通じて、個人もまた資本市場の参加者である。投資信託の運用会社の責任はもちろんのこと、確定拠出型年金制度の下では、商品の選定や運営管理に関する企業の責任もフィデューシャリーとして認められるべきであり、改革の対象として捉えられる。

企業・企業年金基金・投資運用業者間のガバナンス改革の連鎖を通じた企業のガバナンス改革を考えるとき、その始点となるのは投資運用業者であり、コーポレートガバナンス・コード第二章に示されている「株主以外のステークホルダーとの適切な協働」に基づく。しかし、この第二章については、企業の責任として、確定給付・確定拠出企業年金の適正な運営・管理についても言及されるべきだと考えている。

日本は厚生年金の報酬比例部分が手厚いがゆえに、企業年金が雇用マーケットにおいて機能しづらかったという現実がある。今後厚生年金の報酬比例部分が圧縮されていく局面においては、企業年金の社会的意義は増していくはずであり、その中で企業の成長戦略や人事戦略として適正に管理・運営されるべきなのである。

フィデューシャリーとしての責任が、プロフェッショナルとしての資産運用の質を支える基礎にある。近年プロフェッショナルによる運用の平準化がみられるが、本来プロフェッショナルの意見とは独立した個人としての意見であるべきで、そのような意識のもとでガバナンスや株価の適正性が保たれ、資本市場が機能するはずである。

出鱈目な投資信託が売れているという事実をはじめとする顧客本位の徹底に向けた課題について、長らく短期的な利益を狙う金融機関側のみに焦点が当てられていたが、そこにはさらに、信頼に甘んじて悪質な商品を売ってしまう金融機関と、同じく信頼に甘んじて考えることをやめた顧客という、双方のなれあいの関係があることが見えてきた。信頼している相手の提案であるから、多少の違和感には目をつぶってしまおうという、顧客のソンタクによって引き起こされる金融機関の優越的地位の意図せぬ行使である。金融機関の顧客本位としては、この信頼という大きな財産を中長期的な顧客の利益のために使うべく、顧客を賢い投資家に育てることが求められる。

以上

(文責:杉本・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

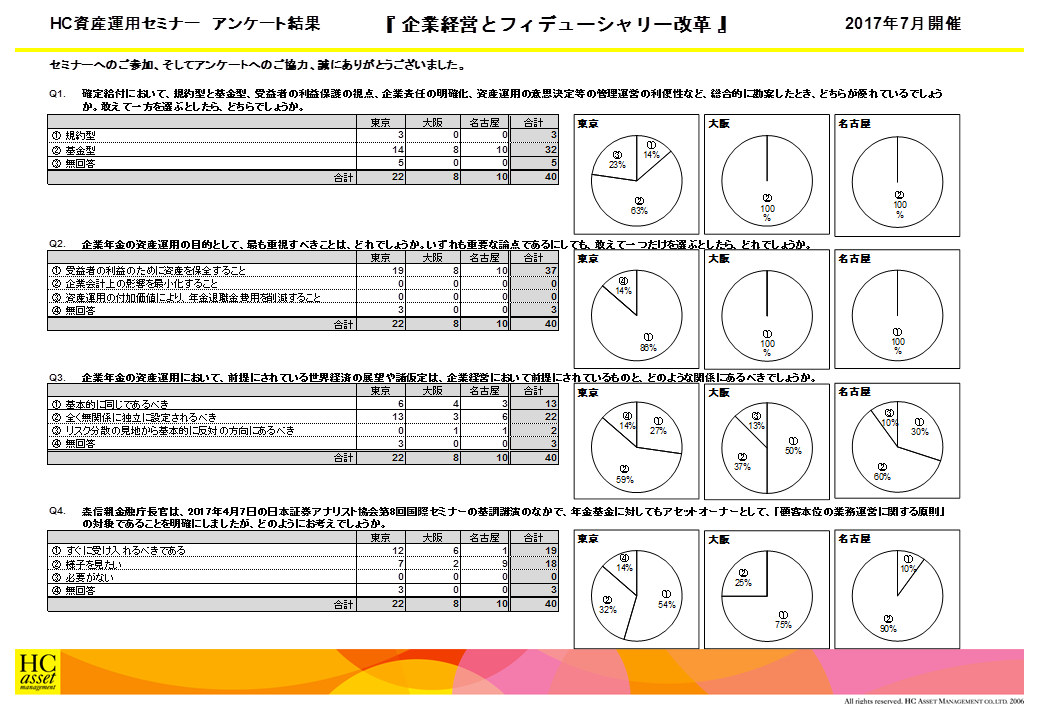

Q1. 確定給付において、規約型と基金型、受益者の利益保護の視点、企業責任の明確化、資産運用の意思決定等の管理運営の利便性など、総合的に勘案したとき、どちらが優れているでしょうか。敢えて一方を選ぶとしたら、どちらでしょうか。

1.規約型

2.基金型

2.基金型

Q2. 企業年金の資産運用の目的として、最も重視すべきことは、どれでしょうか。いずれも重要な論点であるにしても、敢えて一つだけを選ぶとしたら、どれでしょうか。

1.受益者の利益のために資産を保全するこ

2.企業会計上の影響を最小化すること

3.資産運用の付加価値により、年金退職金費用を削減すること

2.企業会計上の影響を最小化すること

3.資産運用の付加価値により、年金退職金費用を削減すること

Q3. 企業年金の資産運用において、前提にされている世界経済の展望や諸仮定は、企業経営において前提にされているものと、どのような関係にあるべきでしょうか。

1.基本的に同じであるべき

2.全く無関係に独立に設定されるべき

3.リスク分散の見地から基本的に反対の方向にあるべき

2.全く無関係に独立に設定されるべき

3.リスク分散の見地から基本的に反対の方向にあるべき

Q4. 森信親金融庁長官は、2017年4月7日の日本証券アナリスト協会第8回国際セミナーの基調講演のなかで、年金基金に対してもアセットオーナーとして、「顧客本位の業務運営に関する原則」の対象であることを明確にしましたが、どのようにお考えでしょうか。

| « prev | next » |