2017年6月13日(火)開催 HC資産運用セミナーvol.114『債券投資のニッチ戦略の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

金利リスクをとることは、資産運用として真っ当な行為かの疑問は昔からあったが、金利リスク中立が自然ではないか。やはり、金融庁がいうところのリスクテイク戦略として、何が意図的にとられるリスクなのか、を頂点として、ウォーターフォールのように、付随リスクを含んだ経営のリスク管理構造を持つべきである。これに従えば、意図的にとるリスクは信用リスクであり、金利リスクは二次的なリスクとなる。

債券運用ではあるが、金利リスクを抑制し、非金利リスクを多様化し、分散することが、金融機関のあるべき運用であり、また、金利上昇リスクへのプロテクションを大きくするのが、経営としてあるべき姿である。資産債務総合管理の視点からは、債務属性に近似させた債券ポートフォリオがあるはずで、ここがスタートとなる。まず第一歩は、債券の中の金利以外のリスクに分散をすることである。ここが債券のニッチ戦略の分野であり、意図的にこのリスクをとることが重要で、一定の流動性を有するものが該当する。その次は、債券の外のインカムのリスクである。不動産等の実物のリスクへの拡大となり、メザニンやローン債権などが対象となる。最後に、インカムの外の投資機会である。これは株式等を含む資産選択・配分の領域である。

債券運用においては金利が大きな要素となるが、トータルリターンを考える前に、債券は、インカムを生み出す投資対象と考えること、インカムが増える金利上昇は良いことと考えるのが基本である。金利が循環し、金利が上昇すればデュレーションも長期化し、金利が下落すればデュレーションは短期化するため、自然にヘッジされることになる。かつては負債と連動して1-2年のズレで吸収していた。よって、クーポン=デュレーションが金融機関の自然なポジションであり、これまでインカム > デュレーションの仕組みを構成することは比較的容易に可能であったが、ここ数年は非常に困難になっている。

また、債券の大きな特徴は、定期インカムと償還の存在である。ここでは、主として、短期のハイイールド債を想定しているが、確定利付債券では、途中、金利変動や信用リスクが増大しても、100で返ってくるので償還すれば問題はない。よって、途中の市場価格変動は関係がない。また、売却せずとも償還時期になれば資金が戻ってくる。更に、短期なので、短期で資金が戻ってくることになる。短期ハイイールド債のリスクは、リファイナンスのリスクであるが、このリスクは分析可能なので投資対象となる。

債券に付随する金利以外の特性の一つとして、コンベクシティがあげられる。米国のMBSのようなコーラブル債券はネガティブ・コンベクシティの特徴を有し、金利変動が小さいときに有利である。更にニッチな戦略としては、シーズンドモーゲージと呼ばれる類型プールがある。高い金利で借り入れをしたまま、金利が低下しても高金利を払い続けるバーンアウトと呼ばれる現象で、これによりカーブが直線に近いものとなる。

信用リスクも、債券に付随する金利以外の特性である。論理的には、債券の表面利率は、信用リスクを補償するだけ高くならねばならないが、損失確率を調整した後の期待収益率は信用リスクの如何に関わらず同等になるはずである。ところが実際は、信用リスクの高い債券ほど期待収益率は高くなる。この追加収益の源泉には、少なくとも、市場分断・資本コスト・流動性の三要素が考えられる。社債の運用は、信用リスクをとりにいくものではなく、これらの信用リスクに起因する市場の非効率からの超過収益をとりにいくものである。信用リスクは二次的なものであり、ヘッジしてよい部分である。また、プロ対プロの取引では、社債格付けは見ていない。無格付けは資本コストがかかるが、それでも有利かどうか、割安であるかを見極められるからである。また発行者にとっても、調達コストを下げることが可能となり、ブランド力があればプロ相手に売却可能である。

具体的な事例としては、ハイイールド債があげられる。BB格の中で、格上げ確立の高い銘柄、つまり崖の上の部分に投資することで、高めの利回りをとると同時に、価格上昇の非効率をとることが可能となる。ファンダメンタル自体は何も変わらないが、投資適格の区分けをBBBまでとする非効率から生ずる投資機会である。なお、近年は以前よりもカーブの傾斜が緩やかになってきており投資妙味は減少傾向にある。

資産担保証券の資本構成も、債券に付随する金利以外の特性としてあげられる。原資産の不動産とローン、ローンからトランチングされたCMBSでは、一定のストレスがかかると、トランチングされたCMBSだけではなく、原資産まで遡及しないと分からない。これは、ローンがプールされ、かつトランチングされるために、原資産と並行した動きではなくなり、丹念に追っていかないと分からないからである。更に、下方部分のトランシェについては、状況によっては非常に大きく価格変動するので、完全に玄人の市場である。なお、米国では、このような原資産やローン価格のデータが揃っており、分析が可能である。

CATボンドなどは、リスク移転・交換市場(ART)の範疇となる。保険会社にとっては維持したいリスクだが、そのためには追加資本が必要となる状況においては、資本を注入する方法や、別のリスクプールを担保として資本を入れる対応が考えられるが、資本注入が困難ならば、リスクを外出しすることになる。重要な点は、本当は、保険会社が保有し続けたいリスクであることである。その上で、資本リスク分のリターンが取得可能と見込めるならば、このようなリスクには投資可能となる。また、この分野では情報の非対称も特徴であるため、ARTへの投資ではこのような点に留意した上での投資が必要となる。また、リスク分散されたプールにすることで、統計的に制御可能であることが重要。投資と投機の違いは、投機を細分化して統計制御をかけられるものを見つけてくることである。

プライベート・デット(ローン)の特徴は償還である。残存が長いローンについては、流動性が必要な場合には売却しかないが、短期ローンであれば、運用を停止した時点で、短期での回収が可能である。この自然回収の特徴を生かした運用をもっと行うべきではないか。

外貨建て債券における外貨リスクは付随リスクであり、意図的にはとらず、最小化する対象であり、為替ヘッジを行うが、短期金利が上昇することでヘッジコストも上昇してきた。現状、短期金利格差以上のカウンターパーティリスクの上昇から、ヘッジコストが大きく上昇しており、3-5%程度の利回りを見つけるのは困難である。債券の枠の中で対応するならば、為替ヘッジ付の米ドル建て債券を減らし、為替ヘッジ付の他の外貨建て債券や、為替ヘッジなしの外貨建て債券を増やす方向となるが、その中でも、低流動で変動金利ものを増やし、EM、ユーロ、ポンドやAUDなど、より多くの通貨へ分散することが必要である。かつては、オランダ国債(ダッチギルダー)をドイツマルクでヘッジするクロスカレンシーヘッジなども行っていた。また、変動金利で代表的なローンについても、通常5年程度の期間となるが、6か月の為替ヘッジをかけてもスプレッドが500bpsあればやはり収益を確定できる。このように、足の長いローンやポートフォリオに10%程度を組み入れるとどうなるか、などを考えることが大切である。

各種のテクニカルな戦略をご紹介したが、重要なのは、債券の枠内でのニッチな非金利リスクを探求し、その次に低流動性、実物資産などへと対象範囲を広げていくことである。投資対象が見つからないからと言って、安易に、足の長い国債への投資や、ヘッジなしに長期の米国債に投資するなど、大きな金利リスクをとりにいくのではなく、債券を核として、金利リスクをできるだけ抑制した形で投資対象を広げていくことである。皆様の運用を考える際の一助となれば幸甚です。

以上

(文責:白木)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

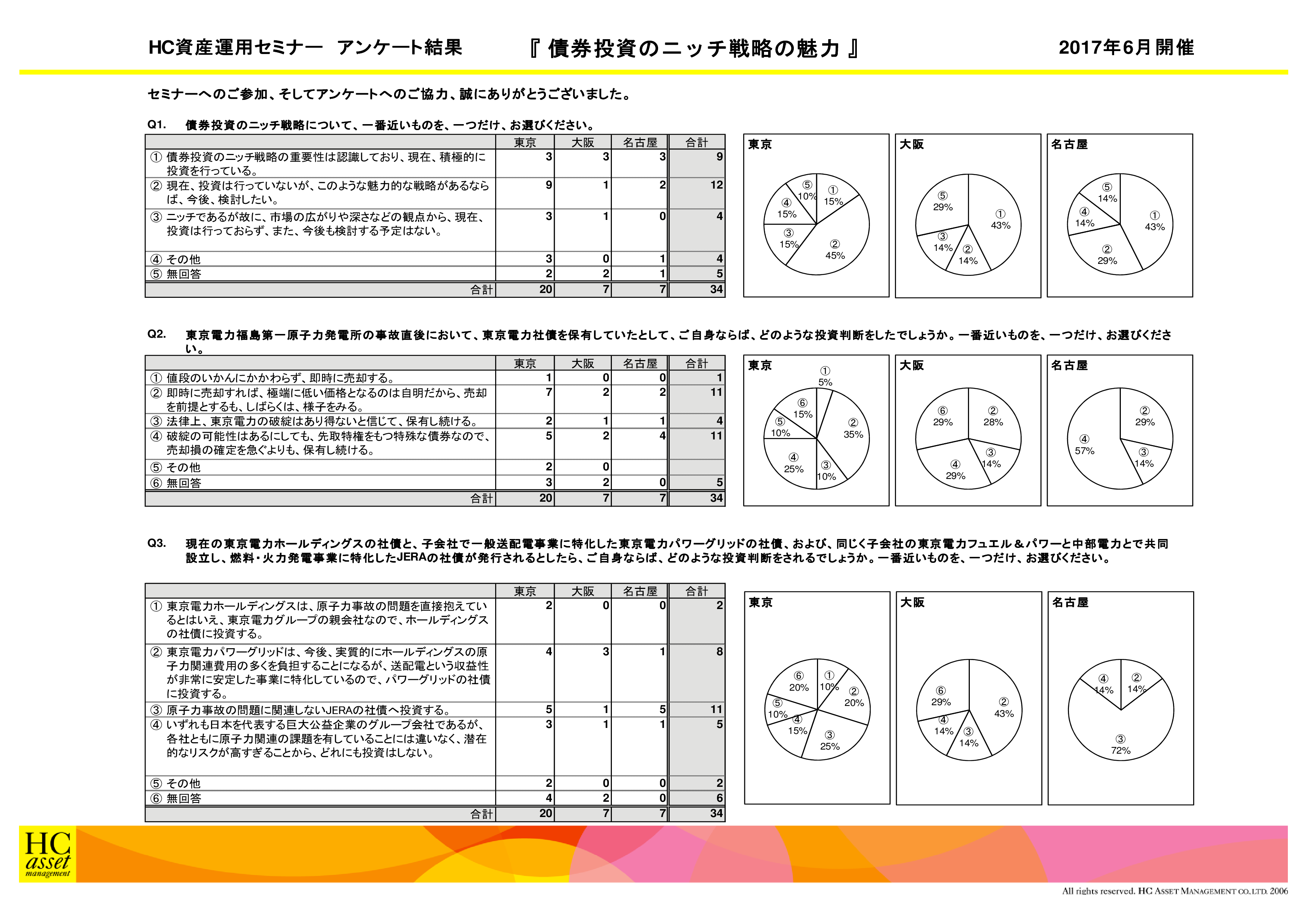

Q1. 債券投資のニッチ戦略について、一番近いものを、一つだけ、お選びください。

1.債券投資のニッチ戦略の重要性は認識しており、現在、積極的に投資を行っている。

2.現在、投資は行っていないが、このような魅力的な戦略があるならば、今後、検討したい。

3.ニッチであるが故に、市場の広がりや深さなどの観点から、現在、投資は行っておらず、また、今後も検討する予定はない。

4.その他

2.現在、投資は行っていないが、このような魅力的な戦略があるならば、今後、検討したい。

3.ニッチであるが故に、市場の広がりや深さなどの観点から、現在、投資は行っておらず、また、今後も検討する予定はない。

4.その他

Q2. 東京電力福島第一原子力発電所の事故直後において、東京電力社債を保有していたとして、ご自身ならば、どのような投資判断をしたでしょうか。一番近いものを、一つだけ、お選びください。

1.値段のいかんにかかわらず、即時に売却する。

2.即時に売却すれば、極端に低い価格となるのは自明だから、売却を前提とするも、しばらくは、様子をみる。

3.法律上、東京電力の破綻はあり得ないと信じて、保有し続ける。

4.破綻の可能性はあるにしても、先取特権をもつ特殊な債券なので、売却損の確定を急ぐよりも、保有し続ける。

5.その他

2.即時に売却すれば、極端に低い価格となるのは自明だから、売却を前提とするも、しばらくは、様子をみる。

3.法律上、東京電力の破綻はあり得ないと信じて、保有し続ける。

4.破綻の可能性はあるにしても、先取特権をもつ特殊な債券なので、売却損の確定を急ぐよりも、保有し続ける。

5.その他

Q3. 現在の東京電力ホールディングスの社債と、子会社で一般送配電事業に特化した東京電力パワーグリッドの社債、および、同じく子会社の東京電力フュエル&パワーと中部電力とで共同設立し、燃料・火力発電事業に特化したJERAの社債が発行されるとしたら、ご自身ならば、どのような投資判断をされるでしょうか。一番近いものを、一つだけ、お選びください。

1.東京電力ホールディングスは、原子力事故の問題を直接抱えているとはいえ、東京電力グループの親会社なので、ホールディングスの社債に投資する。

2.東京電力パワーグリッドは、今後、実質的にホールディングスの原子力関連費用の多くを負担することになるが、送配電という収益性が非常に安定した事業に特化しているので、パワーグリッドの社債に投資する。

3.原子力事故の問題に関連しないJERAの社債へ投資する。

4.いずれも日本を代表する巨大公益企業のグループ会社であるが、各社ともに原子力関連の課題を有していることには違いなく、潜在的なリスクが高すぎることから、どれにも投資はしない。

5.その他

アンケート結果をPDFでダウンロードすることが可能です。

2.東京電力パワーグリッドは、今後、実質的にホールディングスの原子力関連費用の多くを負担することになるが、送配電という収益性が非常に安定した事業に特化しているので、パワーグリッドの社債に投資する。

3.原子力事故の問題に関連しないJERAの社債へ投資する。

4.いずれも日本を代表する巨大公益企業のグループ会社であるが、各社ともに原子力関連の課題を有していることには違いなく、潜在的なリスクが高すぎることから、どれにも投資はしない。

5.その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |