2017年5月16日(火)開催 HC資産運用セミナーvol.113『債券と株式の基礎理論』セミナーレポート

HCセミナー

■動画ダイジェスト

債券や株式への投資を考えるとき、その価値は利息や配当に見出されます。これらは事業活動が生み出すキャッシュフローの分配の仕組みの違いによる分類であり、第一に考慮すべきは、事業キャッシュフローの源泉です。

債券の基礎理論

将来の受取金額を現在価値に引き直すことを割引といい、その際用いられる金利は割引率と呼びます。債券の現在価値は、将来受け取る利息および元本の現在価値の合計です。債券に投資するとは、単純に金融商品を買うことではありません。債券という金融商品の裏にある、将来受け取る利息および元本償還から成るキャッシュフローのパッケージに対して投資をするということです。

債券において、利息の受け取りを加味した投資額の平均回収期間をデュレーション(duration)と呼びます。デュレーションは、各受取額を受け取るまでの年限に、将来受取額の現在価値の加重をかけて計算されます。さらに、デュレーションを(1+割引率)で割ったものは修正デュレーション(modified duration)と呼ばれ、1%の金利変動に対する価格変化率に近似します。

割引率が上昇するときよりも、低下する場合のほうが、債券価格の変化幅は大きくなります。そのため、債券価格を縦軸に、割引率(債券利回り・金利)を横軸にとった場合のグラフは、通常は、下に凸の形状となります。このグラフの凸の度合いをコンベクシティ(convexity)と呼びます。米国のMBSのように早期償還が可能な債券は、金利低下時には早期償還されるため、債券価格は100に収束してしまい、金利上昇時には回収が長期化し、デュレーションが大きくなるため、金利上昇に対する価格の下落には一層拍車がかかります。このとき、曲線は上に凸の形状となり、この状態をネガティブコンベクシティ(negative convexity)といいます。ネガティブコンベクシティの曲線が通常の債券の曲線を上回る金利部分に、上述のコーラブルな債券に対する投資機会があります。

縦軸に債券の利回りを、横軸に満期までの年限をとり、一時点における債券の利回りと満期の関係を示したグラフを、イールドカーブと呼びます。イールドカーブは一般に、右肩上がりの形状をしています。ハイパーインフレの場合には、イールドカーブの形状は右肩下がりの形状になります。一物一価法則に基づけば、現時点においては、2年物の債券に投資するのと、1年ものの債券に2年連続して投資するのとは等価でなければなりません。よって、イールドカーブが右肩上がりの場合、1年後の1年ものの債券利回りは、現時点の水準より高くなることが期待されていることになります。このことから、イールドカーブは、ある短い単位期間の金利の将来にわたる予想を表現しており、この将来金利はインプライドフォワードレート(implied forward rate)と呼ばれます。

各々の表面利率の差が、信用リスク補償分の上乗せのみによるものであれば、損失調整後の期待収益率は、信用リスクの大小にかかわらず、同一になるはずです。しかし実際には、信用リスクの高い債券ほど、損失調整後の期待収益率も高くなります。この差に投資妙味があるのです。この差の中には、少なくとも、①市場分断の収益、②資本コストの収益、③流動性の収益の3つの要素が考えられます。

株式の基礎理論

企業の売上から各利害関係者の分け前を差し引き、最後に残ったものが株主の利益となります。支払いの優先順位は低く、売上が減少すればしわ寄せが来ます。株式に投資するのならば、まず投資すべきではないことを大前提として、そのうえで、どうすれば投資できるのかを考えます。

今日、日本の株式市場においては、評価と中身が伴わないものが、上場したまま放置されているのが散見されます。そのような企業に対する非公開化や、良いものに対してはマネジメントバイアウト等が行われることで、適切なもののみ残る市場でなければ、価格の調整機能も働きません。今日、日本の株式市場は単体では意味を成しえず、それが機能するためには、まずは資本市場全体の厚みが必要なのです。

以上

(文責:杉本・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

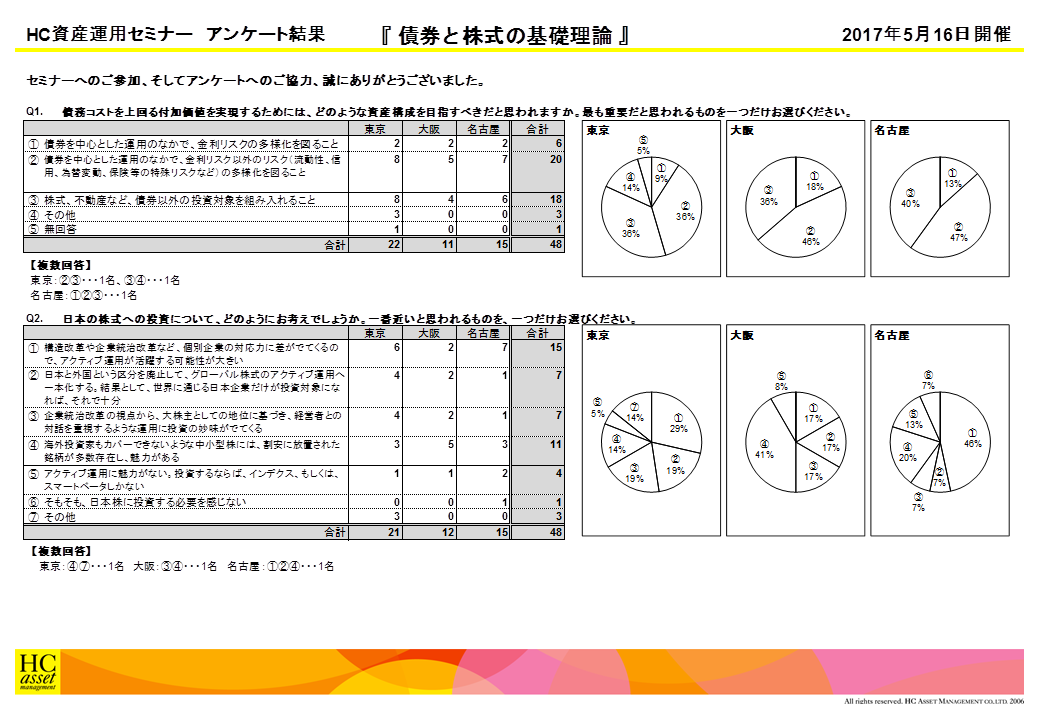

Q1. 債務コストを上回る付加価値を実現するためには、どのような資産構成を目指すべきだと思われますか。最も重要だと思われるものを一つだけお選びください。

1.債券を中心とした運用のなかで、金利リスクの多様化を図ること

2.債券を中心とした運用のなかで、金利リスク以外のリスク(流動性、信用、為替変動、保険等の特殊リスクなど)の多様化を図ること

3.株式、不動産など、債券以外の投資対象を組み入れること

4.その他

2.債券を中心とした運用のなかで、金利リスク以外のリスク(流動性、信用、為替変動、保険等の特殊リスクなど)の多様化を図ること

3.株式、不動産など、債券以外の投資対象を組み入れること

4.その他

Q2. 日本の株式への投資について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1.構造改革や企業統治改革など、個別企業の対応力に差がでてくるので、アクティブ運用が活躍する可能性が大きい

2.日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分

3.企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる

4.海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある

5.アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない

6.そもそも、日本株に投資する必要を感じない

7.その他

アンケート結果をPDFでダウンロードすることが可能です。

2.日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分

3.企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる

4.海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある

5.アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない

6.そもそも、日本株に投資する必要を感じない

7.その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |