2017年3月21日(火)開催 HC資産運用セミナーvol.111『新しい資産分類とリスク管理の理論』セミナーレポート

HCセミナー

■動画ダイジェスト

資産はどうとでも分類できる。何故分類するかといえば選択するために分類するのである。資産とはインカムを産むものであり、逆にいえば、インカムを生まないものは資産ではない。故に、何が分類の基準かといえば、インカムが分類の基準でありそれに尽きる。例えば、土地はインカムを生まない。では、何が投資対象かといえば、土地の上にインカムを生む構造物を造るか、その土地に借地権を設定しなければ土地は投資対象にならない。そこでも、建物そのものはやはり何の価値もなく、人に貸して初めて資産化するのであって、その賃料スキームが資産となるのである。

事業とは100使って、100以上のキャッシュを生み出すもので、100使って110を生んだその差分が事業性である。事業性とはつまりインカムである。

リスクとは営業キャッシュフローが喪失することで、事業性を失うものはどんな事業であれ秘めている。いわばこれがリスクであろう。リスクテイクとはインカムのリスクをとる事。これが本源的リスクをとることとなる。

故に、第一義的なリスクはインカムそのものがなくなることである。それが、資産を分類する意味となる。

事業が生んだキャッシュフローを、そのまま投資家に分配する完全な導管はなく、キャッシュフローに優先順位をつけて再配分する仕組みが資本構成の理論である。投資対象を決める際、個別のA電力会社の株式、社債に投資するか、もしくは融資をするか、それとも株式投資が前提で電力会社A、Bどの会社にするかという議論において、どちらの軸が優先して適用されるべきか、金融理論の原則では、どの事業キャッシュフロー源泉を選択、分散をするかの議論を出発点とすべきである。資本構成上の分類が優先し、株式投資ありきで、どの会社へ投資するかを二の次とする議論は、資産運用業界のご都合に過ぎない。

事業キャッシュフローが不安定であればあるほど期待値は大きくならないとおかしい。資本構成上、当然上位にある確定利回りの融資とか社債はインカムが小さく、株式は大きくなる。仮にキャッシュが10あったとして金融コストに5かかると株式は5となり、キャッシュが5に減ったら、金融コストは5で変わらないので株式は0となる。このことから、差数の辻褄合わせは全て株式に寄ることがわかる。株式が価値を持つためには、当然仕入先にお金を払って、販管費を落として、金融コストを払って、有り余る現金が残って、初めて株式の価値があるわけである。仮に事業キャッシュが減ってきたとすれば、基本的には金融コストは変わらないので、売り上げが落ちたらその皺は全て株式に寄ることになる。

こういう背景を考えると、ハイリスクハイリターンは事実としてあるものではない。ハイリスクであればハイリターンでなければいけないという道徳的要請である。ハイリスクなのにハイリターンでないものに投資するのはフィデューシャリー違反であろう。

無期の反対は有期であって、無期限に長期も短期もない。株式は無期限である。短期金融を転がすのは、経常運転資本の調達の為である。それに対し、株式は経常リスク資本の調達の為となる。企業が継続する限り、事業は右左揺れるもので、そのリスクバッファを吸収するのが株式の役目となる。であるから、株式は無期限となる。何か(建造物等)を創造する場合は必ず有期である。有期の期限の対象とは設備の完了から設備を稼動させ、投資元本を全て回収するまでである。長期とはつまり有期であって、有期だから管理できるのである。しかし、無期限のものは管理できないので、経常リスク資本についてはいつでもやめられるということが前提になければならない。だから株式は売れなければならない。ここでリスク管理の手法が有期であるローンとか社債とは株式が根源的に違うことがわかる。

通常金融は目的へ、目的へ遡及する。短期負債とか長期負債とか株式というものがあるわけではなく、そういうような金融の方法が選択されているのは、金融の目的があるからである。短期負債の連続というのは経常運転資金の調達の為にやっていることで、どんな会社であれ仕入れて売るまでに時間がかかる。であるから、必ず経常運転資金が転がっている。これはミクロベースでは短期金融だがマクロでは無期限に連続する。これに金融を付けると、トランザクションファイナンスになる。貿易金融もこれにあたる。設備投資等のアセットファイナンスは必ず有期であり、設備が稼動しキャッシュが生まれ、そのキャッシュの中から弁済計画が立って初めて予測可能性が高まってくる。リスクファイナンスは株式しかない。ここで、無期限のものはトランザクションファイナンスとリスクファイナンスとなり、有期はアセットファイナンスであることがわかる。このファイナンスの種類は資産の形式的な箱から金融の機能に着目した資産分類への大きな転換である。

株式とは何のリスクテイクなのか、そういうことを考えていくと株式運用でのリスクテイクができるのは、安定的なキャッシュフローを獲得できるビジネスであり、自己資本比率が厚くといった様々な要件によって始めて株式のリスクテイクが成立するのである。自覚的にとりにいくリスクを定義すると、株式という概念の中にすべてを内包させるのはおよそ無理ではないか。本来は事業が先にあったはずであり、コーポレーションなんて概念は後付のはずである。金融は表面をさらっとなでて、本質から大きく乖離してしまってはいないか。

以上

(文責:森脇・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

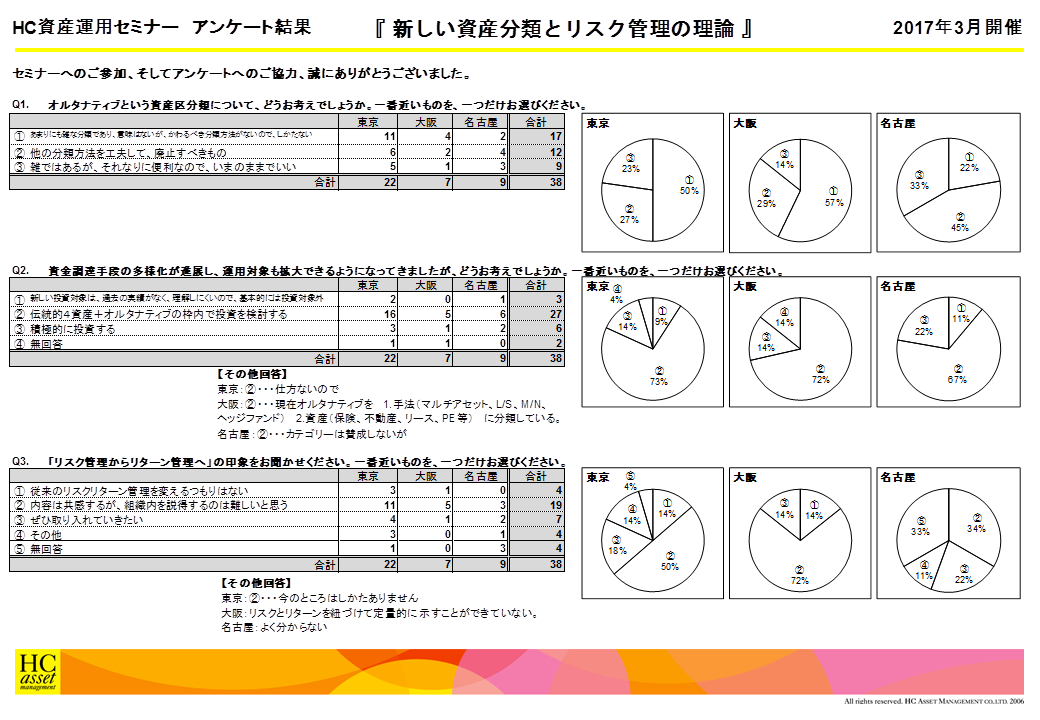

Q1. オルタナティブという資産区分類について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.あまりにも雑な分類であり、意味はないが、かわるべき分類方法がないので、しかたない

2.他の分類方法を工夫して、廃止すべきもの

3.雑ではあるが、それなり便利なので、いまのままでいい

2.他の分類方法を工夫して、廃止すべきもの

3.雑ではあるが、それなり便利なので、いまのままでいい

Q2. 資金調達手段の多様化が進展し、運用対象も拡大できるようになってきましたが、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.新しい投資対象は、過去の実績がなく、理解しにくいので、基本的には投資対象外

2.伝統的4資産+オルタナティブの枠内で投資を検討する

3.積極的に投資する

2.伝統的4資産+オルタナティブの枠内で投資を検討する

3.積極的に投資する

Q3. 「リスク管理からリターン管理へ」の印象をお聞かせください。一番近いものを、一つだけお選びください。

| « prev | next » |