2016年11月15日(火)開催 HC資産運用セミナーvol.107『インカム戦略とインカムプラス戦略』セミナーレポート

HCセミナー

■動画ダイジェスト

資産運用の原点は、利息、配当等のインカムの獲得にある。インカムの源泉は事業キャッシュフローであり、どうやって事業が生み出すキャッシュフローに参画するかという点が投資のテーマであり、金融のテーマである。

10月に金融庁より公表された今年度の金融行政方針でも、金融機関の取るべきリスクが事業性評価による融資であると強調されている。

事業キャッシュフローを生む主体は、一般に企業であるが、不動産等の実物資産も契約により事業キャッシュフローを生む仕組みに組成することが可能である。

資本構成とインカムの質の関係をみると、ネット事業キャッシュフローがマイナスになると、最初に価値を毀損するのは株式である。従って、資本構成の上位ほどインカムの質が高い。銀行が債権保全のために、担保や保証を取るケースがあるが、事業キャッシュフローの改善に向けた経営への関与こそが、インカムの質を高める。

世界経済という視点に立つと、マクロ的にネット事業キャッシュフローは常にプラスである。つまり、世界のどこかに必ずプラスのネット事業キャッシュフローを提供する投資機会は存在するということであり、それを見つけるリサーチが重要である。

ネットキャッシュフローと金利が変わらなければ、資産価値は不変である。市場の価格変動はノイズに過ぎない。同じネット事業キャッシュフローならば、市場の価格変動の影響を受けにくい非流動的なプライベート投資の方が管理しやすく、実際に投資のプライベート化が進んでいる。

安定的なインカムを稼得するには、良質な事業キャッシュフローの源泉の中でも、資本構成上より上位を選ぶだけでなく、投資対象の厳選も重要である。航空機事業に投資する場合、航空会社の株式や債券よりも航空機リースを選好するといった具合である。

マクロリスクを避けて質の高いインカムを求めると、自ずとニッチな非効率性のある分野へ広く分散することになる。個々の戦略は、相関が低いものが望ましい。

非流動的なインカムの源泉を含めることができれば、分散効率は大幅に向上する。

インカム戦略は、既述のとおりインカムの質を追求することで、結果的にインカムの量ももたらされるという保守主義に基づいている。マクロ経済・市場リスクは受け入れざるを得ないリスクであるが、リスク総量を許容範囲に留めるよう厳格に管理する必要がある。

リスクテイクの本質を考えるにあたり、リスク管理を超越したものとして、リスクアペタイトフレームワークがある。取得するリスクの明確化とアペタイト(食欲)を感じるリスクかどうかの評価は重要である。

製鉄会社を例に挙げると、鉄を作り販売するという製鉄事業のリスクは企業が積極的に取っている本源的リスクである。在庫管理やコスト管理は、本源的リスクを取ることで生じる付随リスクであり、コントロール可能な管理すべきリスクである。製鉄事業から離れた多角化は非本源的リスクの取得となり、これは投資家として受け入れられないリスクである。一般論としても、多角化の成功事例は少ない。

事業キャッシュフローを生む前の開発段階に、ファイナンスを提供することは困難であるが、ファイナンスの供給が細ったところには、高いリターンを得る機会があり、そこを捉えるのがプラス戦略である。インカム戦略にプラス戦略を加えたものが、インカムプラス戦略である。プラス部分は、原理的にインカム戦略の範囲外のもの全てが対象となりうる。

資産の本源的価値は、キャッシュフローと金利が変わらなければ不変だが、何らかのショックやストレスが生じた場合、市場価格の変動は増幅しやすい。本源的価値が毀損していないという確信、あるいは本源的価値の減価に比べ価格下落が大きく割安という確信があれば、そこにプラス戦略の投資機会が存在する。その際には、割安な状態を作り出した原因と原因解消への道筋の見極めが非常に重要である。

実際の意思決定において、価値が100の資産の価格が70に下落し、1年後に100に回帰するという判断で投資した場合、価値に対する判断が変わらなければ、さらに50に下落した場合や50に下落した後70に戻った場合に、損切りややれやれの売却をしてはならない。また、見通しより早く100に回復した場合も売却するという規律も重要である。

インカム戦略でもインカムプラス戦略でも、組入れる個々の戦略は相関が低いものが望ましいが、分散によるリスク低下を期待せずに、リスクを過大に見積もる方がよい。個々の戦略の確からしさが重要で、低相関を理由にした組入れは間違いである。

インカムプラス戦略の中のプラス部分は、上限を定め、割安で魅力的な投資対象がないときは、インカム戦略100%とし、無理に組入れるべきではない。プラス部分の比率は、投資機会の確信度の関数である。

以上

(文責:山岸)

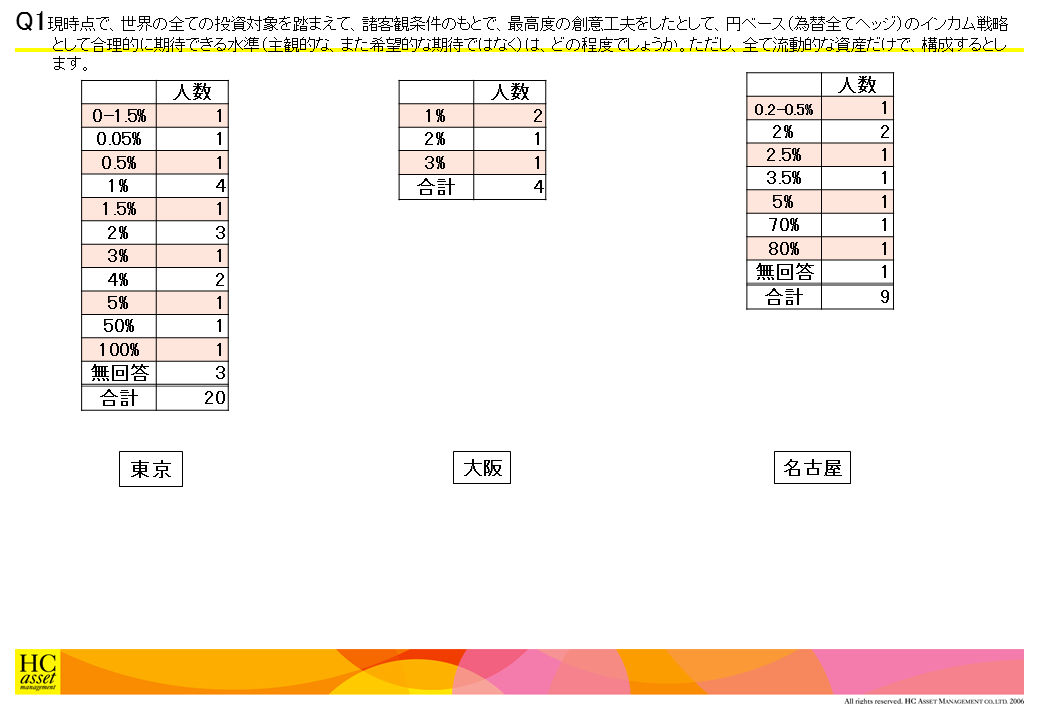

Q1. 現時点で、世界の全ての投資対象を踏まえて、諸客観条件のもとで、最高度の創意工夫をしたとして、円ベース(為替全てヘッジ)のインカム戦略として合理的に期待できる水準(主観的な、また希望的な期待ではなく)は、どの程度でしょうか。ただし、全て流動的な資産だけで、構成するとします。

__ %

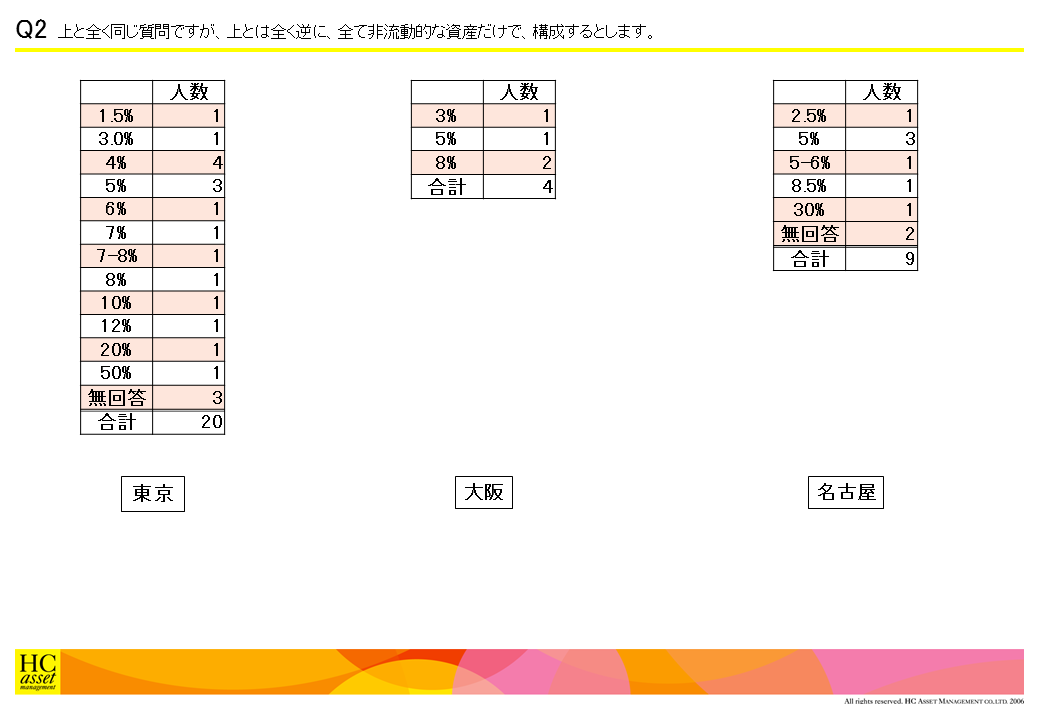

Q2. 上と全く同じ質問ですが、上とは全く逆に、全て非流動的な資産だけで、構成するとします。

__ %

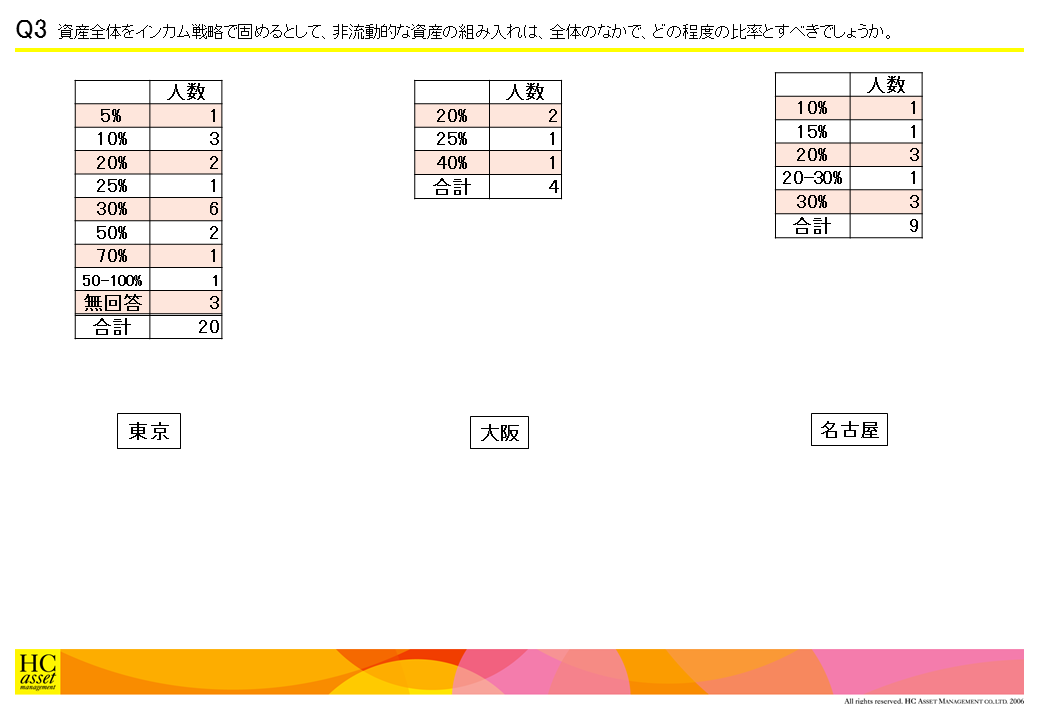

Q3. 資産全体をインカム戦略で固めるとして、非流動的な資産の組み入れは、全体のなかで、どの程度の比率とすべきでしょうか。

__ %

| « prev | next » |