2016年9月20日(火)開催 HC資産運用セミナーvol.105『オルタナティブとは何か:対象と方法』セミナーレポート

HCセミナー

■動画ダイジェスト

伝統的資産である株式や債券は企業や国の資金調達の道具であり、投資家に対し何らかのキャッシュフローを提供する仕組みである。オルタナティブ資産もその裏側には資金調達者がいて、投資家に対してキャッシュフローを提供する仕組みに他ならない。

オルタナティブという具体的な投資対象があるわけではなく、株式と債券という、いわゆる伝統的資産以外の全てが投資対象であり、伝統的資産以外は何でもオルタナティブということになり得る。それをただオルタナティブと片付けて良いわけはなく、むしろ伝統的資産よりはるかに広い投資対象である。

オルタナティブな資金調達の例として不動産、航空事業について挙げると、ホテル業界では不動産を所有しているところは少なく、航空事業でも航空機を所有していない航空会社は多々ある。事業を営む上で、保有する必要のない資産は売却してしまい、事業に必要なモノはまた借りれば良いのである。これは、セールスアンドリースバックと呼ばれる。その資産や不動産を投資家が保有し、リース会社に売却する。リース会社はそれをまた貸し付ける。このことは、企業各々の事業におけるモノのユニーク性が一般化していくことを意味する。例えば、航空会社でいえば、航空機自体は航空事業会社特有のモノではなく、不動産事業でいえば不動産自体は企業特有のモノではない。

特殊な状況における資金需要として、オーナーや親会社が企業再編等で、子会社株式の売却を考えた場合、プライベートエクイティ(PE)ファンドなくして、子会社売却は困難である。企業が時間を買う形になるPEファンドであるが、現状、我が国では大型案件について、民間のPEファンドでは資金力という面で力が及ばない状況である。米国のように官の力ではなく、民間のPEファンドでファイナンスできるようになるのが理想である。

オルタナティブな調達が普及すると、企業は明らかにBSが縮み、コアコンピテンスを徹底的に考えるようになり、そしてコアコンピテンスを形成するミニマムなアセットで経営するということが定着し、経営の合理化の促進に繋がる。企業の資金調達はコーポレートガバナンスと密接に関係していると考えられる。

企業にファイナンスすると企業は自由裁量で投資を行い、企業金融では企業全体の平均的な収益に落ち着いてしまうが、当然アセット、プロジェクト毎に収益は違っており、企業ではなくアセット、プロジェクト単位の金融への転換が望まれる。前述の不動産、航空事業はまさに良い例で、航空機も航空会社の運行能力があってはじめて価値を生むし、不動産の場合も、立地が良いだけではなく、どう管理されているかが重要となる。そして、オフテイカー(購入者・利用者)のいない資産には価値はない。商業不動産は、不特定の借り手(テナント)がオフテイカーとなることで、資産価値が形成されている。オフテイカーが唯一ではなく、次々に繋がる形が望ましいと考えられる。発電の場合は、配電能力や大口需要者が必要である。売る理由に正当性がないものには、投資価値はない。

リスク管理の方法論の違いに市場(パブリック)型モデルと関与(プライベート)型モデルがあるが、パブリックな状況では、経営コントロールができないという前提で、いうなれば、静的な金融であり、売ることを前提に考えたものである。一方、プライベートな状況では、市場のリスクに晒されないため、ひとりでに属性が変わり得る。変わり得るものを相手にするということは、扱いにくいことは間違いないものの、プライベートな状況では積極的関与が可能で、相対取引によって、情報の対称性が実現する。これは動的な金融といえる。パブリックとプライベートの差はまさに似て非なるものである。事業は本来生物のように動的なものであり、静的なものはではない。ここでも、融資と社債を考えると、条件を変えられるか変えられないか(積極関与)という違いがある。金融の本質は事業活動を金融面から支援することであり、プライベートな融資こそ事業性評価に基づく融資である。

資金需給の全体均衡があっても、個別には不均衡が存在し、銀行等の金融機関は資本規制上の制約を受けるため、資金供給できない状況に陥る。そこを補完することが投資の社会的使命である。

また、すぐに売れない資産でも保有できるように予測可能なキャッシュフローを組み立てる事が重要である。10年先を見越して、今何を買うか、どういう持ち方であるべきかということを考え、長期の視点で安定的なキャッシュフローを獲得する仕組みを構造化することが、長期運用を見据えた科学的なポートフォリオ管理である。これこそが、日本における資産運用のあるべき姿であろう。

以上

(文責:森脇 大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

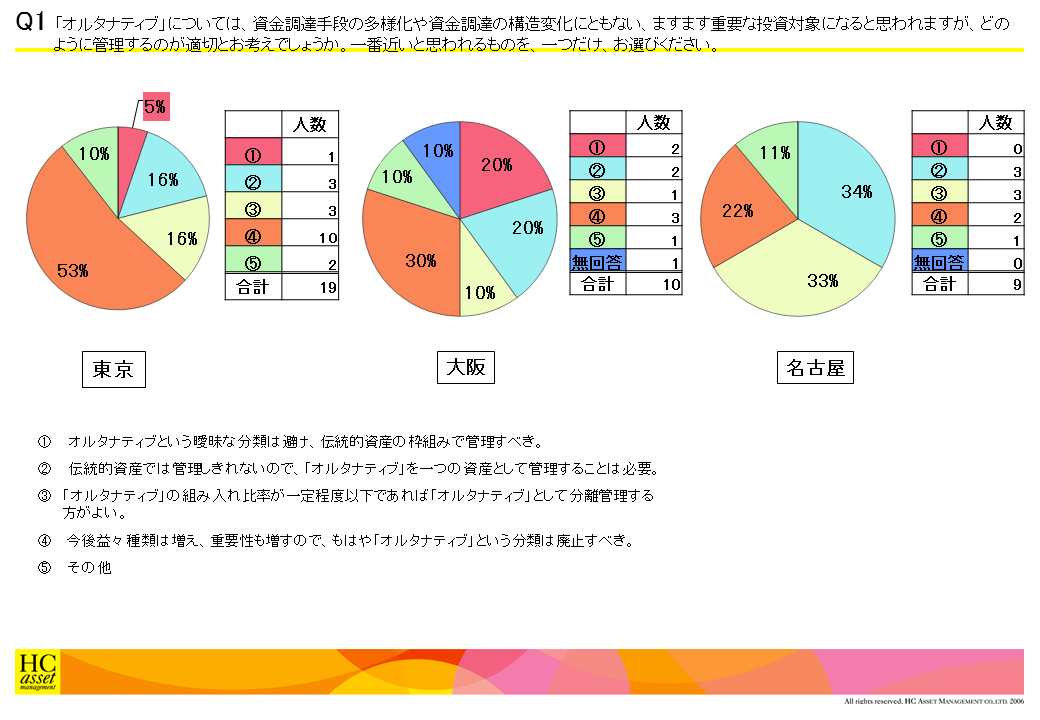

Q1 「オルタナティブ」については、資金調達手段の多様化や資金調達の構造変化にともない、ますます重要な投資対象になると思われますが、どのように管理するのが適切とお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1.オルタナティブという曖昧な分類は避け、伝統的資産の枠組みで管理すべき。

2.伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3.「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい

4.今後益々種類は増え、重要性も増すので、もはや「オルタナティブ」という分類は廃止すべき。

5.その他

2.伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3.「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい

4.今後益々種類は増え、重要性も増すので、もはや「オルタナティブ」という分類は廃止すべき。

5.その他

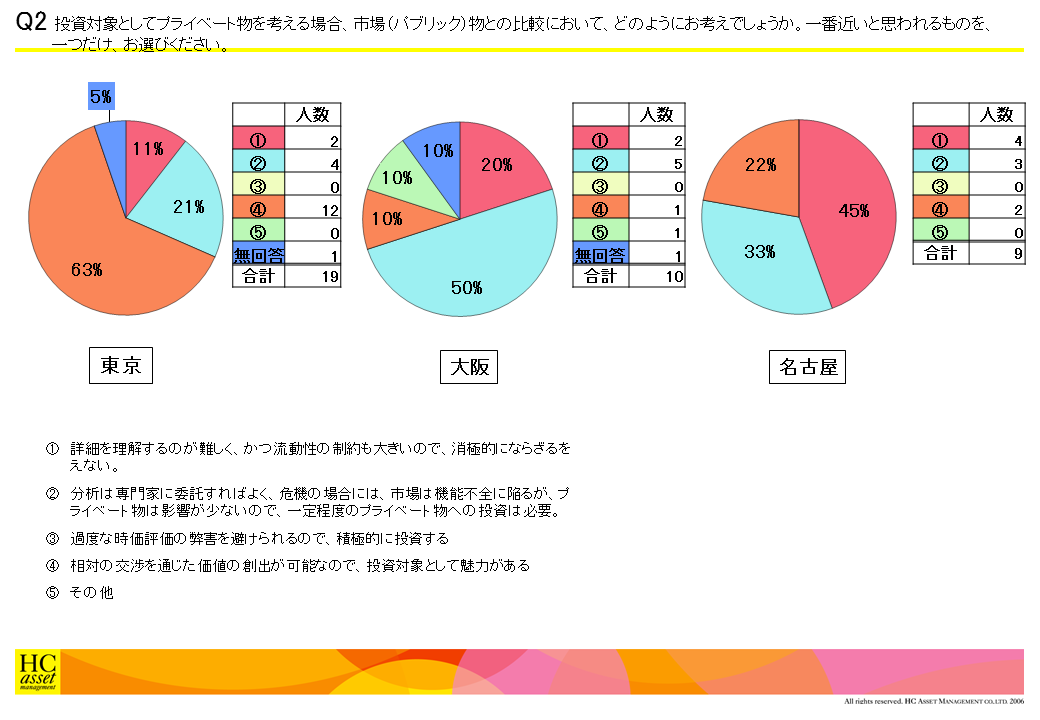

Q2 投資対象としてプライベート物を考える場合、市場(パブリック)物との比較において、どのようにお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1.詳細を理解するのが難しく、かつ流動性の制約も大きいので、消極的にならざるをえない。

2.分析は専門家に委託すればよく、危機の場合には、市場は機能不全に陥るが、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

3.過度な時価評価の弊害を避けられるので、積極的に投資する

4.相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある

5.その他

2.分析は専門家に委託すればよく、危機の場合には、市場は機能不全に陥るが、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

3.過度な時価評価の弊害を避けられるので、積極的に投資する

4.相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある

5.その他

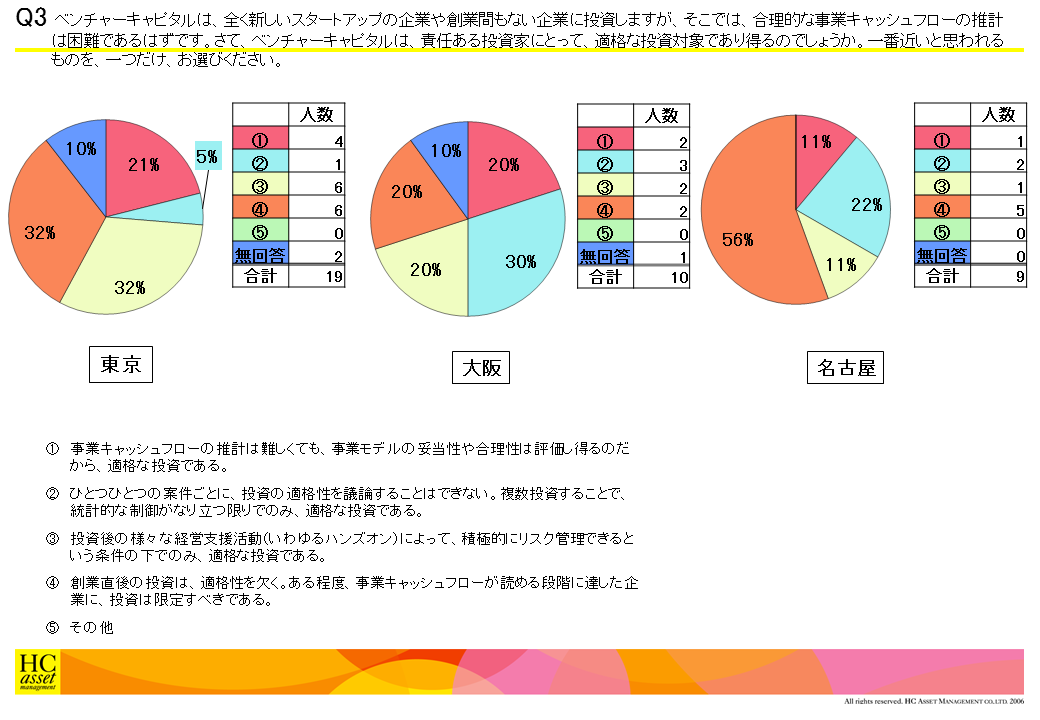

Q3 ベンチャーキャピタルは、全く新しいスタートアップの企業や創業間もない企業に投資しますが、そこでは、合理的な事業キャッシュフローの推計は困難であるはずです。さて、ベンチャーキャピタルは、責任ある投資家にとって、適格な投資対象であり得るのでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1.事業キャッシュフローの推計は難しくても、事業モデルの妥当性や合理性は評価し得るのだから、適格な投資である。

2.ひとつひとつの案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御がなり立つ限りでのみ、適格な投資である。

3.投資後の様々な経営支援活動(いわゆるハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4.創業直後の投資は、適格性を欠く。ある程度、事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5.その他

2.ひとつひとつの案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御がなり立つ限りでのみ、適格な投資である。

3.投資後の様々な経営支援活動(いわゆるハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4.創業直後の投資は、適格性を欠く。ある程度、事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5.その他

| « prev | next » |