2016年7月12日(火)開催 HC資産運用セミナーvol.103『債券投資のニッチ戦略の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

資産運用の目的は、その付加価値が債務費用(金利費用と管理費用の合計)を上回ることである。資産運用の付加価値を大きくしようとすれば、資産と債務の構造を乖離させなければならないが、損失確率も高まる。過大な付加価値を追求することが一般的でない通常の機関投資家ならば、債務の特性上、債券を中心とした運用となるはずだ。したがって、債務属性と近似させた債券のポートフォリオを原点とし、その上に債務構造とは異なる特性を付加することで、追加的な収益を獲得することを考える。債券的な投資対象にとって、金利要素は圧倒的に大きい。故に、付加される異なる特性は、金利の領域での期間のずれ等にかかわるものか、または金利とは異なる性格のものかに大別できる。今回のテーマである「債券投資のニッチ戦略の魅力」では、金利とは異なる性格の特性のうち、債券に付随する金利以外のリスクと、債券の外のインカムのリスクを対象としている。

債券運用にとって、金利要素が支配的である以上、その影響をどのように管理するかという話になる。金利上昇を味方につけるには、「インカム>デュレーション」であればよい。金利上昇時には、価格の下落をインカム収入で補完できる。金利が上がって嬉しい、そう思える社会常識に沿った資産運用が望ましいと考えている。実際、金融機関が現在の不況から脱却するには、金利上昇は必須事項だ。現時点で金利が上昇すれば債務超過に陥る金融機関は大多数であろう。しかしながら、一時的な資本不足は、長期的視点に立てば、本質的に、直ちに改善を求めなければならない問題なのだろうか。

さて、債券に付随する金利以外の特性の一つに、信用リスクがある。理論的には、損失確率を調整した後の期待収益率は、信用リスクの差に関わらず、どの債券も同じでなければならない。ところが、実際には、信用リスクの高い債券ほど、総合収益の期待値も高くなっている。その追加収益の源泉には、少なくとも、市場分断・資本コスト・流動性の三要素が考えられる。まず、市場分断による追加収益の例として、ハイイールド債券が挙げられる。投資適格未満の債券は、金融機関は別枠で管理するため、投資適格の市場と比べて需要が少ない。したがって価格は低くなり、利回りは高くなる。これが追加的プレミアムとなるのである。しかしながら近年では、投資適格債券と投資適格未満の債券の利回り差が縮小し、ハイイールド債券の投資妙味がなくなりつつある。このような場合には、更に条件を付ける。例えば、ハイイールド債券の中でもハイクォリティ・ハイイールドに投資する、またはハイイールド債券の中でも期間の短いものに限定して投資する、など。ニッチな戦略とは、ある戦略をさらに限定化するもので、より創造性が求められるものである。次に資本コストによる追加収益であるが、金融機関が資本規制を受けるために、信用リスクの大きなものにはリスク以上の追加収益を求めるために生じる追加収益である。そして流動性による追加収益は、金融機関が売却の容易な債券を好むことにあらわれるように、流動性の低い債券は需要が少なく、低い価格で取引される、すなわち、高利回りになることが考えられる。

オプショナリティもまた、債券に付随する金利以外の特性である。米国のMBSのようなコーラブル債券は、コンベクシティカーブが上に凸の形状になる。現在のような金利変動の小さい局面において有効な戦略であるが、更にニッチな戦略として、より直線に近いカーブを持つものを考える。シーズンドモーゲージと呼ばれ、借り手がかつての高金利時に債務を負ったまま、借り換えを行わずに現在まで高金利を支払い続けているものの集合である。借り手が多少の金利変動では今更借り換えを行わないことから、コンベクシティのカーブは通常のものと比べて直線に近い形状となる。

資産担保証券の資本構成も、債券に付随する金利以外の特性として挙げられる。資産担保証券では、原資産の集合に対して、支払いの優先順位の異なる複数の種類の証券(トランチ)が発行される。特に、中間層のトランチの見極めが難しい。しかしながら、資産担保証券は資産を裏付けとする以上、その本源的価値を算出することが可能である。大元の資産まで遡って算出した本源的価値を、市場での評価と照らし合わせれば、そこに非効率があるかを見抜くことができる。マクロファクターとは関係なく、知的努力が収益に結び付くという点で、魅力的だ。

例えばリスクリテンションルールがどこに影響を及ぼすかを考えるように、グローバルな問題に対する感性を持つべきである。債券投資のニッチ戦略を考え始めたら、運用の高度化は止まらない。

以上

(文責:杉本 大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

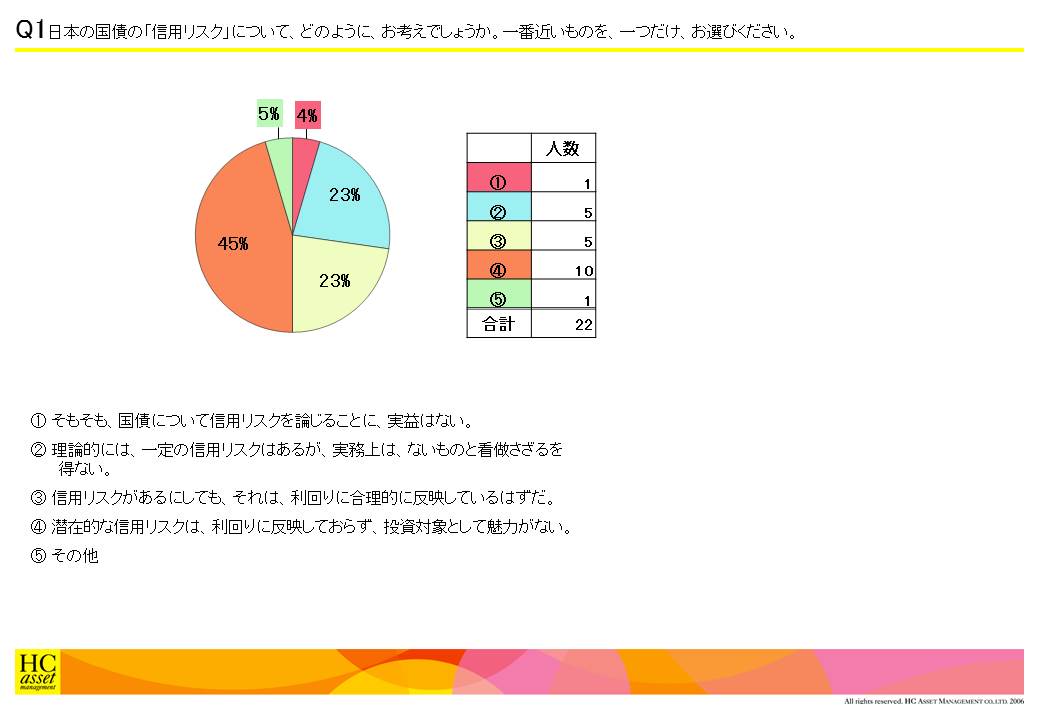

Q1 日本の国債の「信用リスク」について、どのように、お考えでしょうか。一番近いものを、一つだけ、お選びください。

1.そもそも、国債について信用リスクを論じることに、実益はない。

2.理論的には、一定の信用リスクはあるが、実務上は、ないものと看做さざるを得ない。

3.信用リスクがあるにしても、それは、利回りに合理的に反映しているはずだ。

4.潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。

5.その他

2.理論的には、一定の信用リスクはあるが、実務上は、ないものと看做さざるを得ない。

3.信用リスクがあるにしても、それは、利回りに合理的に反映しているはずだ。

4.潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。

5.その他

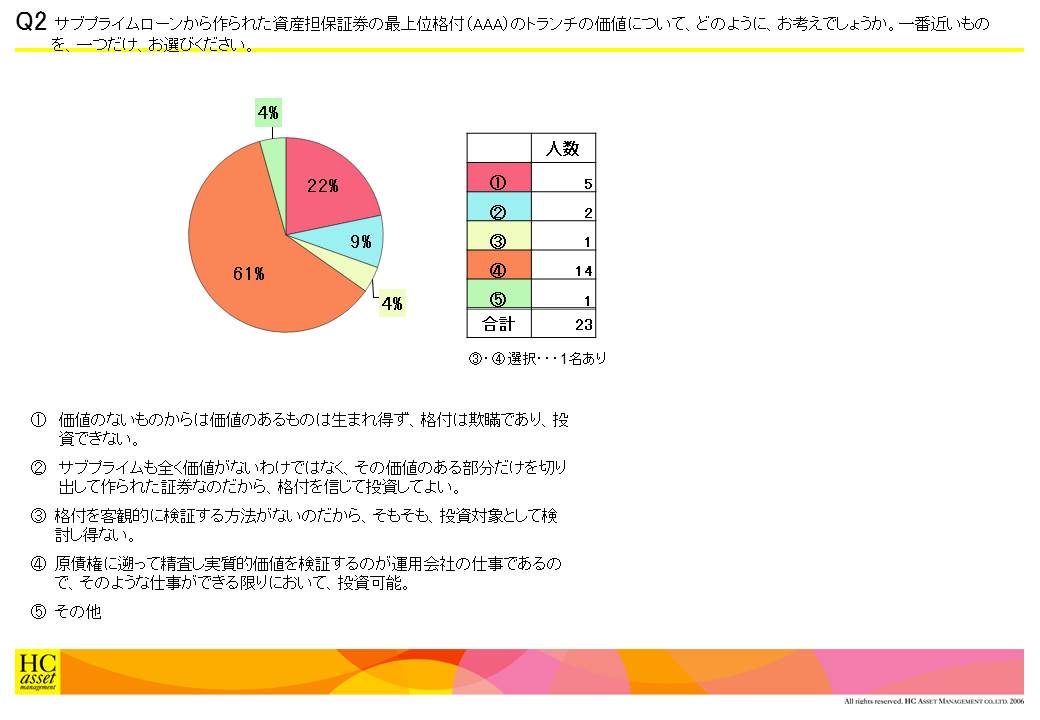

Q2 サブプライムローンから作られた資産担保証券の最上位格付(AAA)のトランチの価値について、どのように、お考えでしょうか。一番近いものを、一つだけ、お選びください。

1.価値のないものからは価値のあるものは生まれ得ず、格付は欺瞞であり、投資できない。

2.サブプライムも全く価値がないわけではなく、その価値のある部分だけを切り出して作られた証券なのだから、格付を信じて投資してよい。

3.格付を客観的に検証する方法がないのだから、そもそも、投資対象として検討し得ない。

4.原債権に遡って精査し実質的価値を検証するのが運用会社の仕事であるので、そのような仕事ができる限りにおいて、投資可能。

5.その他

2.サブプライムも全く価値がないわけではなく、その価値のある部分だけを切り出して作られた証券なのだから、格付を信じて投資してよい。

3.格付を客観的に検証する方法がないのだから、そもそも、投資対象として検討し得ない。

4.原債権に遡って精査し実質的価値を検証するのが運用会社の仕事であるので、そのような仕事ができる限りにおいて、投資可能。

5.その他

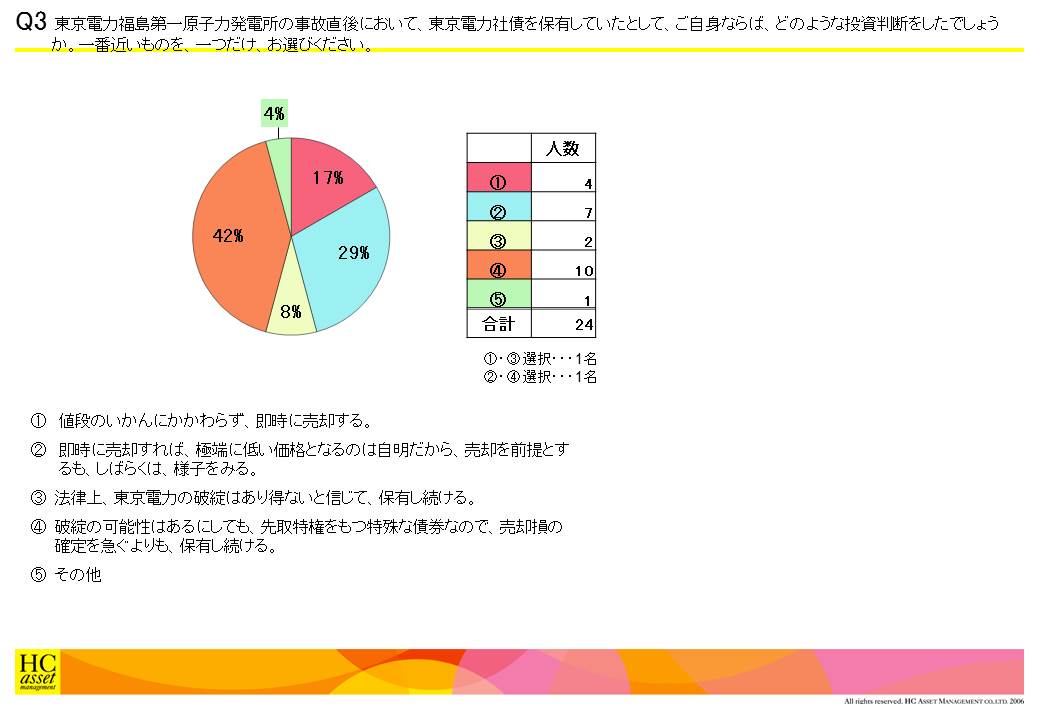

Q3 東京電力福島第一原子力発電所の事故直後において、東京電力社債を保有していたとして、ご自身ならば、どのような投資判断をしたでしょうか。一番近いものを、一つだけ、お選びください。

1.値段のいかんにかかわらず、即時に売却する。

2.即時に売却すれば、極端に低い価格となるのは自明だから、売却を前提とするも、しばらくは、様子をみる。

3.法律上、東京電力の破綻はあり得ないと信じて、保有し続ける。

4.破綻の可能性はあるにしても、先取特権をもつ特殊な債券なので、売却損の確定を急ぐよりも、保有し続ける。

5.その他

2.即時に売却すれば、極端に低い価格となるのは自明だから、売却を前提とするも、しばらくは、様子をみる。

3.法律上、東京電力の破綻はあり得ないと信じて、保有し続ける。

4.破綻の可能性はあるにしても、先取特権をもつ特殊な債券なので、売却損の確定を急ぐよりも、保有し続ける。

5.その他

| « prev | next » |