2016年6月21日(火)開催 HC資産運用セミナーvol.102『債券と株式の基礎理論』セミナーレポート

HCセミナー

■動画ダイジェスト

第1部「債券の基礎理論」

将来の受取金額を現在価値へ引き直すことを割引と呼び、用いる金利を割引率と呼びます。 割引と言う概念では、現在価値の方が(将来価値より)小さいことが前提となっています。 金利がプラスであれば、金利が高いほど、期間が長いほど、現在価値は小さくなります。2%の割引率でも30年でほぼ2倍となります。

年金が給付されるまでに、平均的に20?30年は掛け金が滞留すると考えられます。つい20?30年前の年金営業の人たちは、将来100円給付するのに、30円積み立てればいいと言っていましたが、マイナス金利下では、積み立てない方が合理的となります。企業の成長期には積み立てを行うことに合理性がありましたが、企業も成熟化し、年金の給付と積立のバランスは自動的に図られていると考えられます。唯一、積立を行うことの意義は、母体企業が倒産しても、年金給付が保全されることにあります。 割引率ではなく、「割増率」を考えなければならない日が来るとは、思いもよらないことでした。

債券とは何かと言えば、キャッシュフローを「かたまり」で買うことと言うことになります。将来キャッシュフローの現在価値に基づき等価交換を行う際に、どの金利を使うかが問題となります。(企業が)退職一時金を年金制度に移行させる際に、その時点での実勢金利を用いたケースが多く、金利の大幅な低下で年金債務が増大したことが問題であったと考えられます。総合型基金は、年金運用の巧拙ではなく、加入構成員の変化によって破綻したと言うことが出来ます。

投資回収の平均期間は、利息による回収と元本の回収について、各々の回収期間を加重した平均期間で、この加重平均回収期間のことをデュレーション(duration)と呼びます。利息があるために、デュレーションは常に満期より短くなります。ゼロクーポン債については、デュレーションと満期が一致することになります。

金利が上昇すると債券価格は下落し、逆に低下すると価格は上昇します。債券価格と利回りの関係をグラフに示すと、その形状は直線ではなく、下に凸な曲線となります。この凸度をコンベクシティ(convexity)と呼び、コンベクシティによって金利水準が低下するとともに価格が大きく動き(金利が3%から2%へ低下する場合より、1%から0%へ低下する方が価格の変化率も変化幅も大きくなり)ます。 年金はすべて、コンベクシティが大きく、年金債務の変動(金利低下による債務の増加)が急激となります。

1980年代初頭に当時米FRBの議長であったポール・ボルカーが短期金利を20%まで引き上げた際は、市場は(短期金利上昇を)一時的な現象と捉え、米国債のイールドカーブは右肩下がり(逆イールド)となりました。同様に、短期金利が低下すれば、通常イールドカーブはスティープ(傾斜が急)となりますが、予測不能な本邦債券市場ではイールドカーブのパラレルシフトが生じ、理論的価値・枠組みが機能しない状態となっております。

イールドカーブ上では、傾斜のきついところが相対的に魅力的で、傾斜のきついところを買えば、時間経過によって残存期間が短くなり利回りが低下(価格は上昇)する「ロールダウン効果」によって、より高いリターンが見込まれます。

債券の利回り水準は、信用リスク(デフォルト確率と回収見込み)のみで決定されるのではなく、「市場分断」、「資本コスト」ならびに「流動性」の3つの要素が価格形成に大きく影響しています。ハイイールド債と投資適格債の区分は表層的なもので、何の意味もありませんが、機関投資家の多くが投資適格債券とハイイールド債券を別枠管理していることによる市場分断、資本規制の対象となる金融機関が無リスク資産に分類される自国国債を選好し資本の積み増しが必要となる低格付債券を回避することによる(資本コストの差による)プレミアム、売却によるリスク管理を行う投資家が流動性の劣る債券を避けることによる流動性プレミアム等によって、価格形成における歪みが生じています。 資本規制を受けず、流動性の制約も受けない投資家は、リスクウエイトが高く流動性が乏しい債券に投資するべきです。特に、高格付け(B格/BB格)のハイイールド債に投資妙味があると考えられます。

資産担保証券投資については、原資産の劣化が、支払の優先順位が異なる複数の証券(トランチ)に、どの様に反映するのかが分かりにくく、最下層がだめで、最上層にリスクがないこと以外の判断が困難なため、中間層(その間の債券)の価格は大きく変動します。モーゲッジ債は、負のコンベクシティ(negative convexity)を持ち、期限前弁済によって、金利が低下しても価格が上昇しない特性をもっていますが、金利が小幅な動きに止まれば、高金利を享受できることになります。

最近、米国のMunicipal債券を日本国内に持ち込む動きが見られますが、特定の米国自治体の居住者に対して非課税等の恩典を供与する債券は、対象とならない投資家にとって必然的に割高となります。よく分らない、説明もできないようなものを勧めること自体、如何なものかと思われます。

第2部「株式の基礎理論」

企業は、使った以上にお金を生み出して、初めて企業であると考えます。たまに赤字になっても差し支えありませんが、毎期のキャッシュフローが見込まれることが必要で、一方、債券とは異なり(キャッシュフローは)確実なものではありません。

事業キャッシュフローの現在価値を求める上で、① 将来キャッシュフローの予測金額、② 割引金利、③ キャッシュフローのスケジュール(設備投資時期と回収時期等)および④ 金額の確実性(市場変動や設備投資・出荷時期の遅れ)の4つが決定要因となります。

エネルギー開発事業の場合には、工期も確定せず、出荷価格も不確実なため、割引金利にリスクプレミアムが付き、現在価値が割り引かれる形となります。一方、電力会社も、かつては予測可能な産業であったと考えられます。いい会社は、確立したブランド等によりキャッシュフローの見込みが立っていると考えられます。事業キャッシュフローの予測精度・確実性が決め手となります。

社債の価値は安定的であるのに対して、株主価値(株価)は不安定で、株主の権利は一番保護されていません。株主としてリターンを上げることは容易なことではありません。株式について、「科学」としての投資が実践できる範囲は大きくないのかも知れません。

株式配当について考えてみますと、無配当の企業は、将来に配当を繰り延べている形となります。配当は資金流出であり、資金調達しつつ配当しているのはおかしいと考えます。 配当を支払わない期間の内部留保が適正に再投資されたかが問題で、「成長戦略」と「配当性向」は一体で議論されるべきです。配当は行わず、配当原資やキャッシュも、企業に再投資して貰うことがベストであると考えられます。

企業は理由をつけて、いろいろなことを手掛けていますが、日本企業のトップは、事業経営者であって企業経営者ではないことが多いと考えられます。事業再編と企業再編は区分されなければなりません。事業に価値があっても株価に反映されない、ガバナンスを含めた「本質的なところ」が株式運用の基礎なのかも知れません。

以上

(文責:佐藤)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

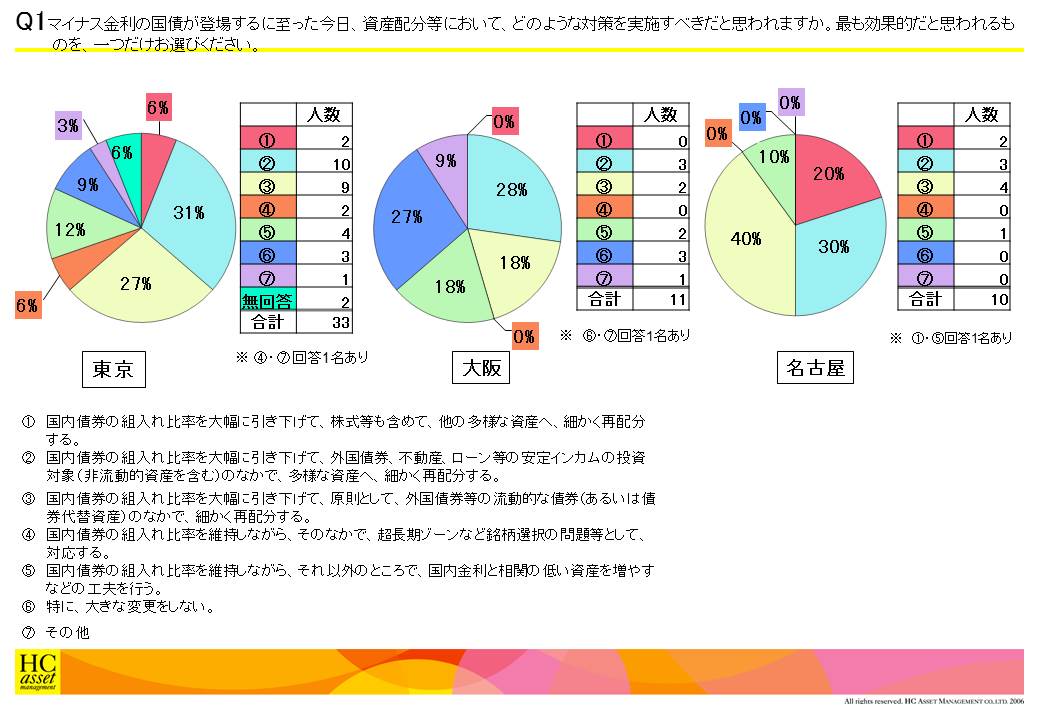

Q1 マイナス金利の国債が登場するに至った今日、資産配分等において、どのような対策を実施すべきだと思われますか。最も効果的だと思われるものを、一つだけお選びください。

1.国内債券の組入れ比率を大幅に引き下げて、株式等も含めて、他の多様な資産へ、細かく再配分する。

2.国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3.国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4.国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5.国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6.特に、大きな変更をしない。

7.その他

2.国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3.国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4.国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5.国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6.特に、大きな変更をしない。

7.その他

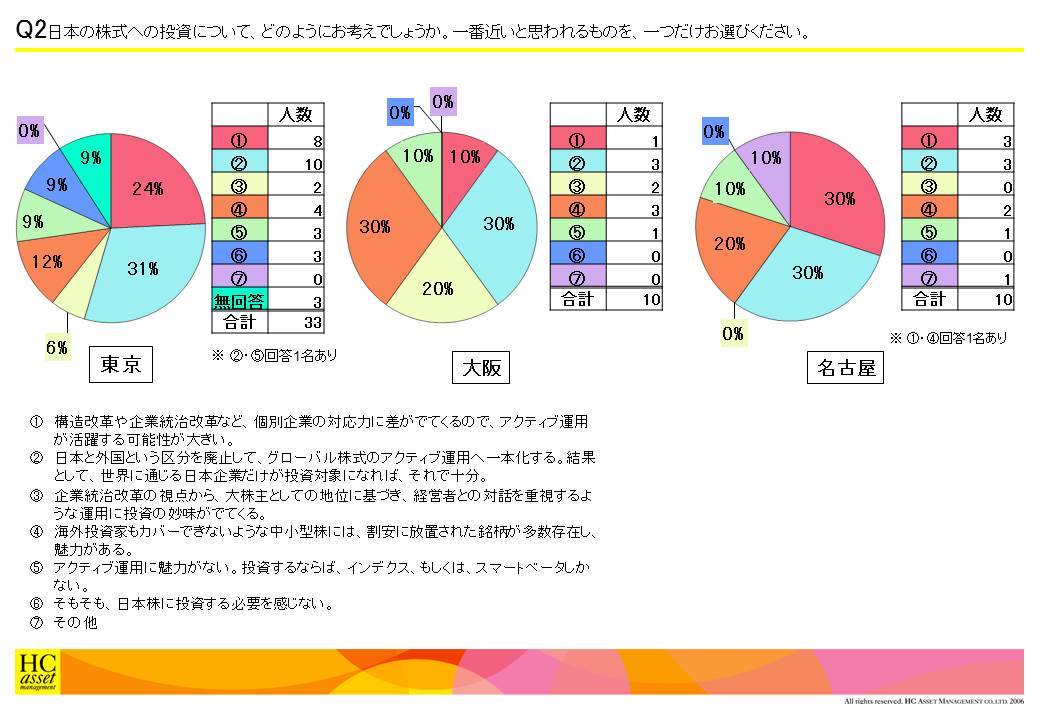

Q2 日本の株式への投資について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1.構造改革や企業統治改革など、個別企業の対応力に差がでてくるので、アクティブ運用が活躍する可能性が大きい。

2.日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3.企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4.海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5.アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6.そもそも、日本株に投資する必要を感じない。

7.その他

2.日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3.企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4.海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5.アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6.そもそも、日本株に投資する必要を感じない。

7.その他

| « prev | next » |