2016年5月17日(火)開催 HC資産運用セミナーvol.101『社会常識でわかる投資の基本』セミナーレポート

HCセミナー

■動画ダイジェスト

現在日本国債の多くがマイナス金利になっているが、常識的に考えると、マイナス金利の国債に投資する人はいない。しかし、多くの機関投資家が投資しているであろう国債のインデックスファンドにはマイナス金利の国債が入っている。インデックスファンドならば買えるというのは理屈が通らない。マイナス金利の国債は一つの例だが、フィデューシャリーとしての社会常識の上で何をやるべきか、やらざるべきかを考える必要がある。

銀行はここ20年間で急激に規制下に置かれたが、この影響で銀行の融資能力は大きく低下してしまった。現在金融庁は、融資能力を下げるだけの規制主義をやめて金融機関との対話を推進し、「金融機関と顧客の共通価値の創造」を掲げることで、経済の成長・発展を目指している。

資金の出し手と受け手の間で資金が循環することで、お金は増えて戻ってくるからこそ投資(融資)が成り立つが、出し手と受け手は資金の循環する姿が見えているのか。資金循環を把握することこそが銀行の最重要なリスク管理手法である。

資産価値と価格は別である。例えば、GPIFの運用で損失が出たと非難する専門家がいるが、実現していない額面の値下がりは損失ではない。価格ではなく実質価値が問題なのである。リターンは戻ってきて初めてリターン(return)になる。日本語で言うならば回収。単なる時価の上下は収益でも損失でもない。

乳牛と牛乳の関係を年金に例えると、牛乳は年金の給付金。牛を育てて牛乳を取って配る。牛(=元本)をそのまま給付することはない。元本を取り崩すことは想定されていないのである。リスク管理の手法としては、まず良い乳牛を選ぶ。次に、飼育肥料を自分で作ると、コストは上がるがリスクは下がる。リスク管理の手法で言うと、悪い牛飼いを見切って良い牛飼いに乗り換えるのが公開株式運用で、自らが牛飼い経営に乗り出すのがプライベートエクイティ。この2つは同じ株式という形態でもリスク管理手法が全く違う。

オルタナティブ投資をする際も、通常の投資と同様に中身について理解していなければならない。オルタナティブはどういう時に活躍するか考える。そうすればどういう時にダメかがわかる。但し、あくまで調味料。「その他」が30%も40%も入っているのはおかしい。

資産運用の目的は価格変動を抑えて価値アップを図ることだが、価格変動は如何ともし難い。だから、プライベートなスキームに流れていくわけだが、価格変動は動態に影響を与えなければ大したことはないが、価格が下がると取れるリスク総量が減少し、本当は下がったら買わなくてはいけないのに、下がったら売るという行動を誘発する。規制により、合理的行動を誘発しないで、反対の行動を引き出しているのである。市場リスクに立ち向かうということはどういうことか。価値に対する確信がないと出来ない。大切なことは、リスクを取ることではなく、価格変動を無視できる強い確信である。銀行は自己資本比率等の規制により出来ないが、年金や個人は出来るのである。

銀行が活躍できない場所は絶対美味しい。銀行の機能が落ちれば、金融全体のリターンは一緒なのだから、その差分は投資のリターン上昇となる。

「動的監督」で銀行が復興してくると、投資の世界はまた別のステージへ移行する。その時どうするか。金融全体の中で投資運用業とはどういうことをやっているのか考える。これが、資産運用である。

リスクは専門家の視点で設定する。専門家はリスク管理能力を高めている人をいうが、リスクは絶対値の問題ではない。高いリスクに対して、高度な管理をぶつければ、リスクは相対的に小さくなる。小さいリスクもリスク管理しなければ大きい。問題はリスクをセーブしているかどうか、だからリスクテイクではなく、リスクマネージ、マッチしているかどうかが重要。

市場の流動性は常に非対称である。上がっている時しか売れない(売れるとは小さい売買スプレッドで売れること)。上昇過程で売り、下落過程で買い戻すのが鉄則。このように行動するリスク管理規定でなければならない。ファンダメンタルバリューベースでは、上昇すれば価値が下がり、下落すれば価値が上がるという自然な常識にかなった投資行動が出来るような規定にするというのが、リスクアペタイトフレームワークである。リスクテイク行動自体に対して、様々なフォワードルッキングで経済がどのような方向に動いていくか考え、その中で合理的な行動をとろうというものである。急激に方向転換がなされている。

相関については、見込まない方が良い。一つ一つの価値評価を厳格にみることが重要で、相関は結果的に起きるもの。あるものを買ったらリスクは増えると考える。そのリスクに対して管理を割り付ける。こういう中で、リスクが食い合うことが結果的に起こる。最初から「結果リスク」を小さくすることを想定したら、危機において、相関が効かず想定外リスクが起こる。最近は、金融機関は危機シナリオ型のリスク管理が普通になってきて、相関を見ないで単純足し算となっている。年金はまだ古典的。

セルディシプリンはロスカットルールのことではない。自分の決めた値段で確実に売ることである。早く回収して、次の投資機会を捜す。売れるということは、投資機会が減っている局面であり難しいが、やらなくてはならない。これこそ、資産運用の高度化である。

以上

(文責:山田 大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

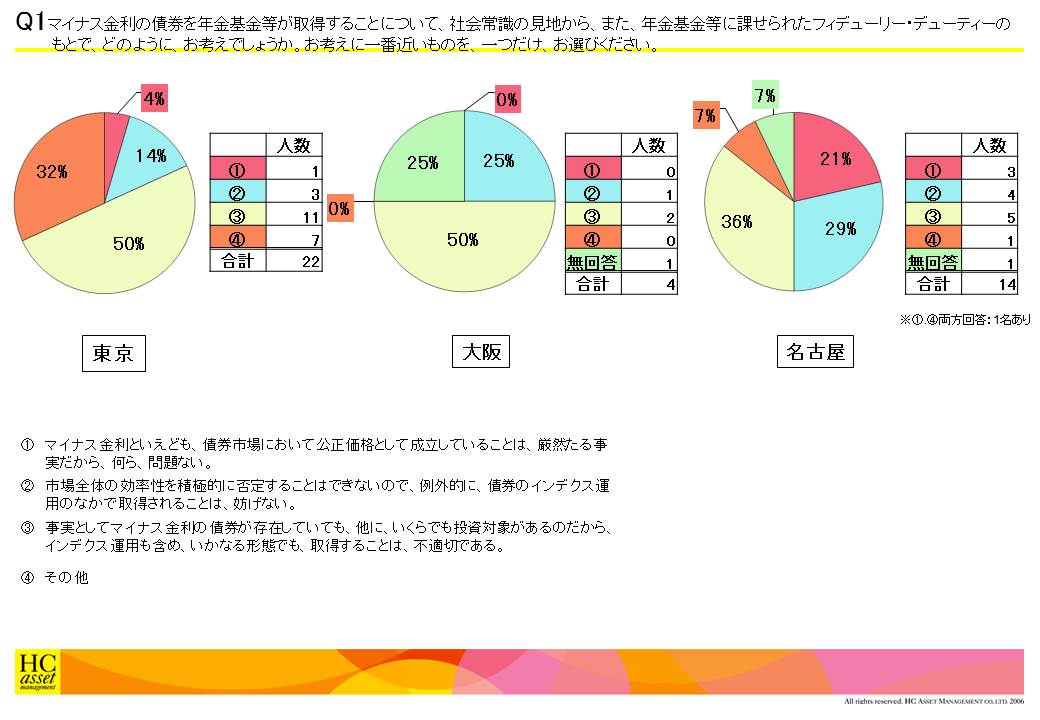

Q1 マイナス金利の債券を年金基金等が取得することについて、社会常識の見地から、また、年金基金等に課せられたフィデューリー・デューティーのもとで、どのように、お考えでしょうか。お考えに一番近いものを、一つだけ、お選びください。

1.マイナス金利といえども、債券市場において公正価格として成立していることは、厳然たる事実だから、何ら、問題ない。

2.市場全体の効率性を積極的に否定することはできないので、例外的に、債券のインデクス運用のなかで取得されることは、妨げない。

3.事実としてマイナス金利の債券が存在していても、他に、いくらでも投資対象があるのだから、インデクス運用も含め、いかなる形態でも、取得することは、不適切である。

4.その他

2.市場全体の効率性を積極的に否定することはできないので、例外的に、債券のインデクス運用のなかで取得されることは、妨げない。

3.事実としてマイナス金利の債券が存在していても、他に、いくらでも投資対象があるのだから、インデクス運用も含め、いかなる形態でも、取得することは、不適切である。

4.その他

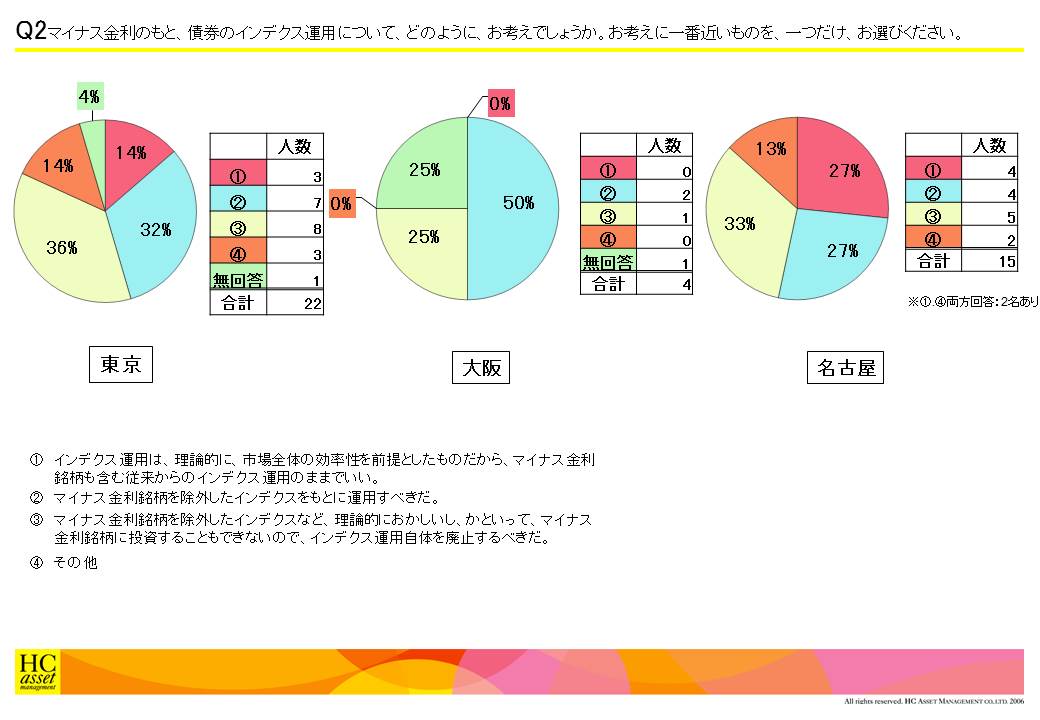

Q2 マイナス金利のもと、債券のインデクス運用について、どのように、お考えでしょうか。お考えに一番近いものを、一つだけ、お選びください。

1.インデクス運用は、理論的に、市場全体の効率性を前提としたものだから、マイナス金利銘柄も含む従来からのインデクス運用のままでいい。

2.マイナス金利銘柄を除外したインデクスをもとに運用すべきだ。

3.マイナス金利銘柄を除外したインデクスなど、理論的におかしいし、かといって、マイナス金利銘柄に投資することもできないので、インデクス運用自体を廃止するべきだ。

4.その他

2.マイナス金利銘柄を除外したインデクスをもとに運用すべきだ。

3.マイナス金利銘柄を除外したインデクスなど、理論的におかしいし、かといって、マイナス金利銘柄に投資することもできないので、インデクス運用自体を廃止するべきだ。

4.その他

| « prev | next » |