2016年3月15日(火)開催 HC資産運用セミナーvol.099『新しい資産分類とリスク管理の理論』セミナーレポート

HCセミナー

■動画ダイジェスト

投資対象の配分において、通常は分類したものから選択するという手順を踏むものと認識されるが、四資産程度で分類すると選択という概念がない。当社は何十にも資産を分類するため選択と配分が決定的に重要になる。どう分類するかは配分・選択の都合になるが、実際には選択基準を決めないと、分類基準が決まらないので、前回「選択と配分」の話をしたわけである。

分類基準を定義するにはまず「資産とは何か」を決めなければならない。現時点における金融界・会計監査の共通認識として、資産とはキャッシュフローを生むものである。キャッシュの入ってくるものと出て行くものの差分、つまりネット・キャッシュフローがプラスになるものでなければ資産とみなされない。例えば、馬券や宝くじが資産ではないのは、買い続ければ統計的にマイナス40%位のネット・キャッシュフローになるとの理由からである。金地金もそのままではキャッシュを生まず、価格変動するだけなので、伝統的には資産であることが否定されている。一方、永久に赤字を計上し続ける場合を除き、プラスの事業キャッシュフローを生む株式会社は資産となる。

通常、事業が生んだキャッシュフローを、そのまま投資家に分配する完全な導管はなく、キャッシュフローに優先順位をつけて再配分する仕組みが資本構成の理論である。投資対象を決める際、個別のA電力会社の株式、社債に投資するか、もしくは融資をするか、それとも株式投資が前提で電力会社A、Bどの会社にするかという議論において、どちらの軸が優先して適用されるべきか、金融理論の原則では、どの事業キャッシュフロー源泉を選択、分散をするかの議論を出発点とすべきでである。資本構成上の分類が優先し、株式投資ありきで、どの会社へ投資するかを二の次とする議論は、資産運用業界のご都合に過ぎない。

事業キャッシュフローは、資本構成を通じて利息や配当という形をかえてインカムとして再構成され、投資家に再分配される。取引の公正性・合理性から考えれば、安定的で不確実な事象に左右されない事業キャッシュフローはリスクが低いため、収益の期待値が低くても成り立つ。それに対し、過度に市況に左右される事業キャッシュフローの場合は結果的により高いキャッシュフローを生成するものでなければ、投資対象として合理性が担保されない。ハイリスクハイリターンとは、統計的事実ではなく、「ハイリスクなものであるならば、ハイリターンなものでなければならない」というフィデューシャリー・デューティー上、達成しなければならない規範である。今日の金融行政における資本市場改革の議論では、銀行・保険会社をはじめ金融機関は、合理的に、専らに最終受益者のためにのみ金融資産を稼働させなければならないとの考えが掲げられており、その資産運用の高度化を支える理念がフィデューシャリー・デューティーである。

インカム配分の原点として、事業キャッシュフローの源泉を選択、つまりどういうものであれば投資できるかと考えると、例えば、エアライン事業は成長産業ではあるが、規制緩和がもたらしたジレンマに直面しており、各社は価格競争で経営が不安定な業種である。そこで資本構成の選択となるが、株式か債券かの単純な区分けではなく、飛行機そのものに投資するという選択肢も視野に入る。つまり、オペレーティングリースという手法を活用するのである。成長している産業には投資したい、だから株式とはならない。エマージング経済の成長に参画したい、だからといって株式ともならない。何が一番恩恵を受け、かつリスクがセーブされているか(例えば船舶)と考えるのが資産運用である。

更に資産を分類する基本軸として資産構成と資本構成にわけ、その資本構成(キャピタルストラクチャ)を起点とした運用では、多様に代替的な金融に派生する。長期固定負債は設備投資のための借り入れであることが多いので、企業へ運転資本を貸し出す(コーポレートファイナンス)のではなく、設備そのものに投資するという手法(アセットファイナンス)をはじめ、貿易などの商取引に対してファイナンスする手法(トランザクションファイナンス)などの代替的なプログラム、つまりオブジェクトファイナンスも投資対象になり得る。

投資対象資産を、流動性という雑な概念で整理すべきではない。パブリック(市場型)とプライベート(関与型)に分類してリスク管理することは重要な軸である。そもそも資産はキャッシュを生んでいる限り売る必要はないが、パブリックなリスク管理は、嫌なら売るという考えが原点となり、そういった局面では概して皆が売りたがっている状況であることが多いため、売れないという事態に直面する。一方でプライベートなリスク管理は取引の相手方と直接条件交渉をすることができ、コスト面でも優位性がある。パブリックとプライベートとはリスク管理の方法論に過ぎず、情報の対称性が問題となる。パブリックにおいて情報の対称性は開示ルールによって担保されてはいるが、換言するとその範囲内でしか対称的でないのである。プライベートなスキームは真に対称的であり、より高度なリスク管理が必要だが、付加価値の源泉を見出すことができる。運用の本質に迫り、真のリスク管理能力を必要とするプライベート投資で運用者の真価が問われるのである。

以上

(文責:峯岸 大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

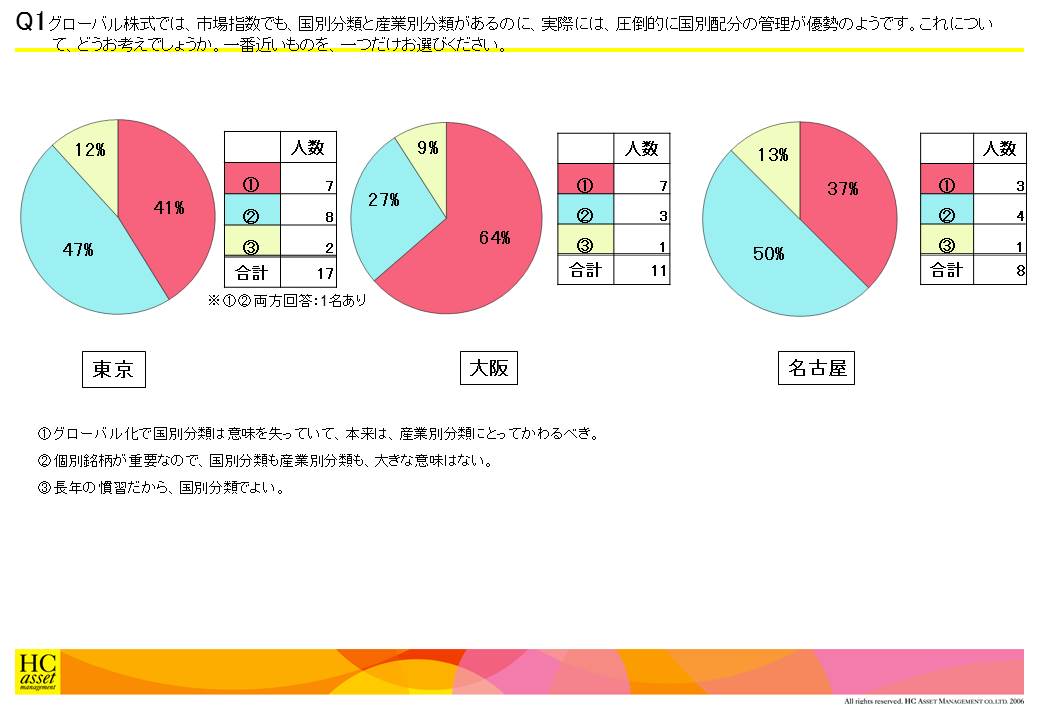

Q1グローバル株式では、市場指数でも、国別分類と産業別分類があるのに、実際には、圧倒的に国別配分の管理が優勢のようです。これについて、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.グローバル化で国別分類は意味を失っていて、本来は、産業別分類にとってかわるべき

2.個別銘柄が重要なので、国別分類も産業別分類も、大きな意味はない

3.長年の慣習だから、国別分類でよい

2.個別銘柄が重要なので、国別分類も産業別分類も、大きな意味はない

3.長年の慣習だから、国別分類でよい

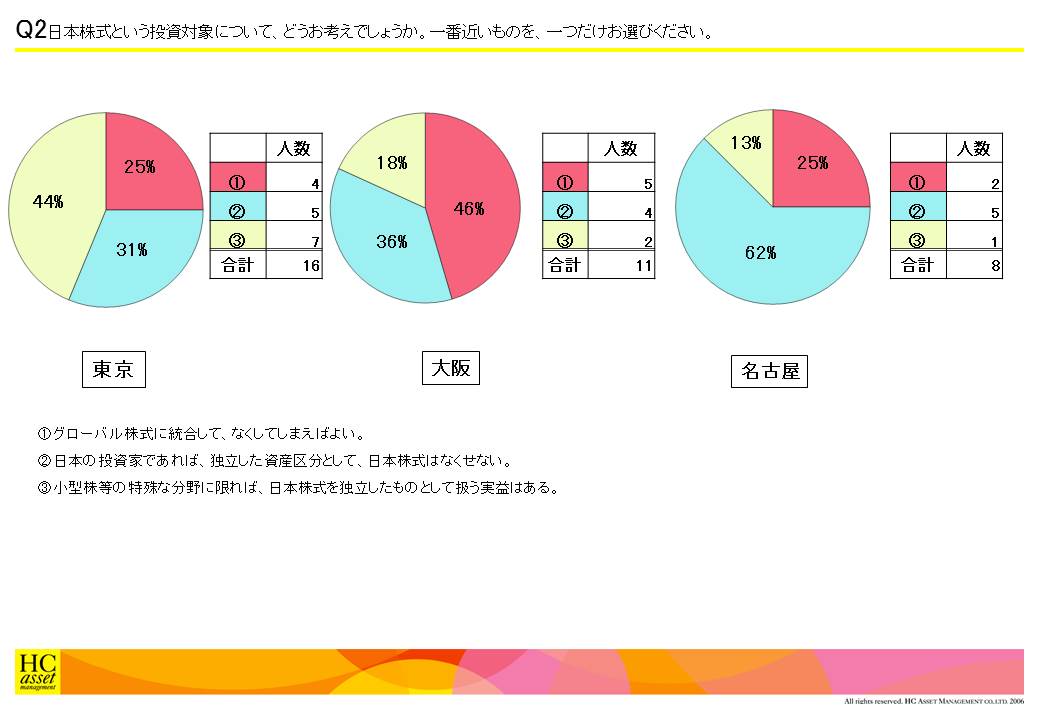

Q2日本株式という投資対象について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.グローバル株式に統合して、なくしてしまえばよい

2.日本の投資家であれば、独立した資産区分として、日本株式はなくせない

3.小型株等の特殊な分野に限れば、日本株式を独立したものとして扱う実益はある

2.日本の投資家であれば、独立した資産区分として、日本株式はなくせない

3.小型株等の特殊な分野に限れば、日本株式を独立したものとして扱う実益はある

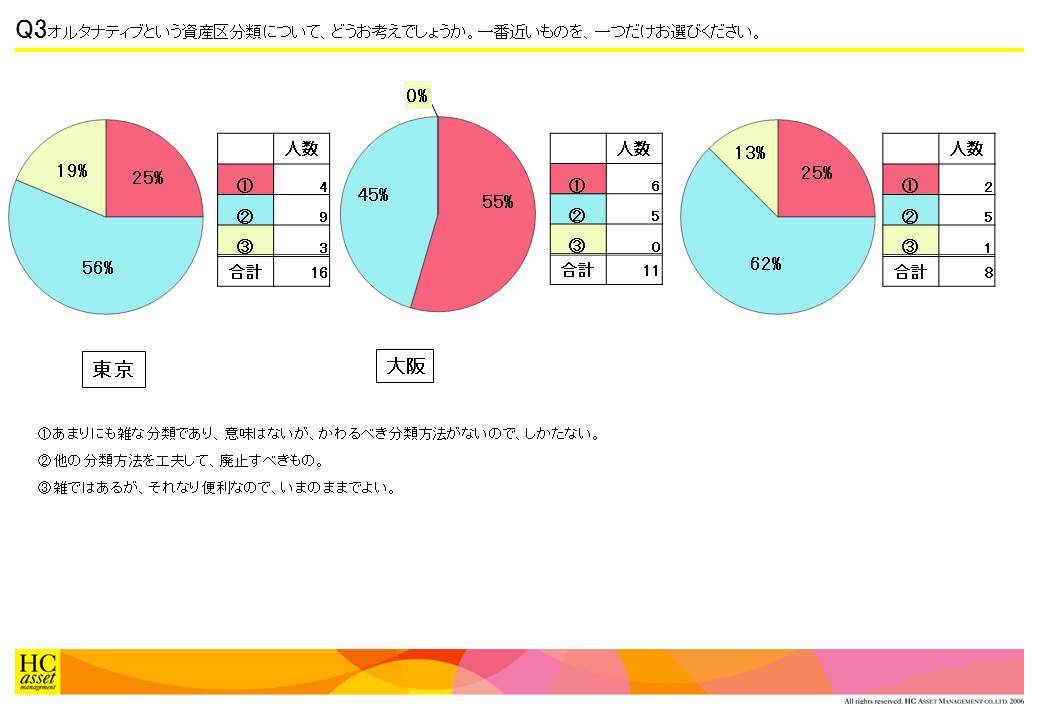

Q3オルタナティブという資産区分類について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.あまりにも雑な分類であり、意味はないが、かわるべき分類方法がないので、しかたない

2.他の分類方法を工夫して、廃止すべきもの

3.雑ではあるが、それなり便利なので、いまのままでよい

2.他の分類方法を工夫して、廃止すべきもの

3.雑ではあるが、それなり便利なので、いまのままでよい

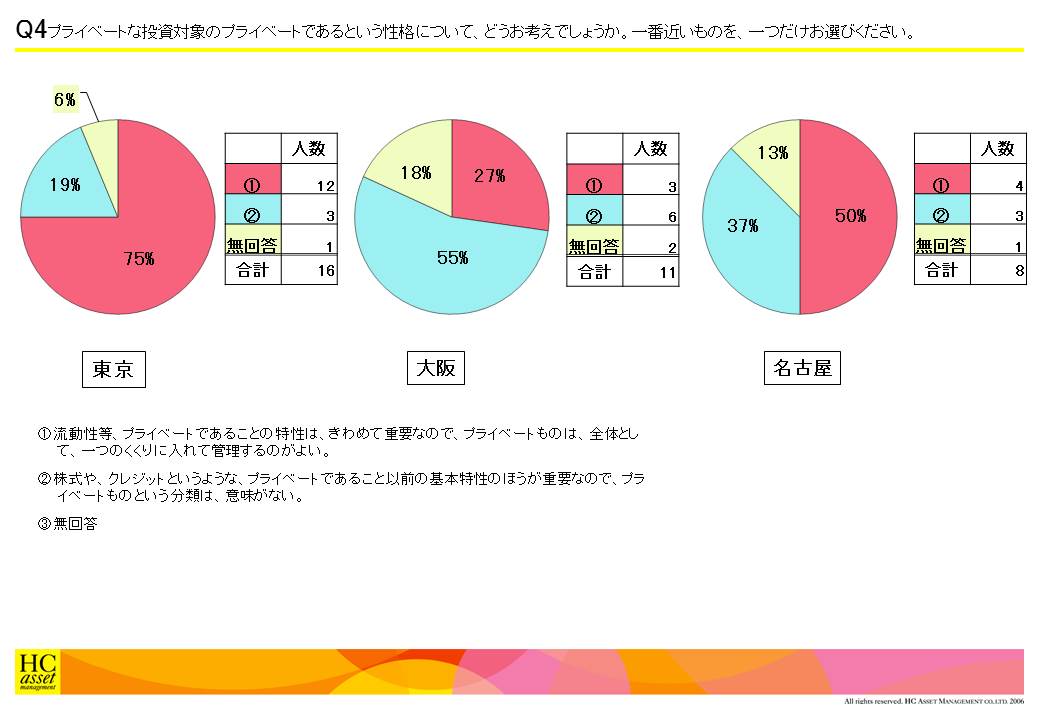

Q4プライベートな投資対象のプライベートであるという性格について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.流動性等、プライベートであることの特性は、きわめて重要なので、プライベートものは、全体として、一つのくくりに入れて管理するのがよい

2.株式や、クレジットというような、プライベートであること以前の基本特性のほうが重要なので、プライベートものという分類は、意味がない

3.無回答

2.株式や、クレジットというような、プライベートであること以前の基本特性のほうが重要なので、プライベートものという分類は、意味がない

3.無回答

| « prev | next » |