2015年8月25日(火)開催 HC資産運用セミナーvol.092『株式投資の哲学と戦略』セミナーレポート

HCセミナー

■動画ダイジェスト

株式の性格

株式投資は仮定の塊である。

株主の持つ権利は①配当を受け取る権利、②議決権、③残余財産分配権である。このうち経済価値を持つのは①配当を受け取る権利である。即ち、事業キャッシュフローに参画する権利としての株式の経済的価値は、将来にわたる配当を受け取る権利に帰着する。株価の上昇があり得るとしたら、それは、将来の配当の期待値が上昇することの結果である。将来にわたる配当を現在価値に割引くため前提として置かれる金利等はあくまで仮定であり、それらが少し変化するだけで、結果が大きく変動してしまうが。

事業価値と資本構成価値

企業経営に必要なのは①事業キャッシュフローを生み出す仕組みを考えること、②資産の保有を、事業の遂行にとって、必要不可欠の最低限のものに制限すること、③その資産を保有するための資金の調達について、最適な資本構成を維持することである。

米国では企業経営に、事業価値を高める役割を担うCEOと、負債と資本の最適資本構成を維持する役割を担うCFOを置いており、それぞれに機能を分けている。

事業評価は企業評価とは一致しない。株の選択の源泉は事業キャッシュフローに軸を置くべきである。本質的な株価の成長とは、事業価値を上げることによって株式価値を上げることではないのか。

事業キャッシュフロー向上のためには、そもそもの売り上げを伸ばすこと、最適な資本構成の維持、これら2つを両輪として動かす必要がある。

市場原理とインデックス運用

市場原理では価格は価値と一致するとされている。価格と価値が一致するならば、アナリストは要らなくなり、それがインデックス運用である。しかしながら、市場価格を一つに決定する過程には、市場参加者の各々が判断する価値が集まることが前提とされている。それゆえ、価値と価格は異なる概念と考える。

インデックス運用はフリーランチである。労せずして、アクティブ運用者によって果たされている市場の効率性をとるのである。

少なくとも市中の5割がアクティブ運用でなければ残りの5割のインデックス運用の正当性は支持できないと考える。例えば、特殊な要因で下がった価格に対して、それを不適当とする者の働きかけがなければ、本来の適正価格に戻ることはない。

株式投資におけるバリューとカタリスト

バリューとカタリスト、両者が揃って初めて株式投資はなされるべきである。バリューの中で最も問題視されるのが多角化である。買収の結果が疑問視される場合、経営者がそれを認め、是正するといったコーポレートガバナンスがあるべきで、それにより適正な価格に戻る。しかしながら、日本企業は多角化の失敗を認めない傾向があり、価格が価値に向かって動くカタリストが働かないため、本来バリューであるがバリュートラップとして有りつづけてきたという事実がある。

成長と割安

ROEを基に銘柄選択する場合、①今後の上昇を見込んで現在ROEが低いものであること、②複数内包する事業のうち高ROEになりうる事業を持っていること、③経営行動によって高ROEになる可能性を秘めていること、これら3点を満たすことが条件である。高ROEを単独で捉えることには意味がない。コーポレートガバナンスの革新とともに考えられるべきなのである。ファンドマネージャーとしては、企業に対して付加価値を供給すること、またROEを上げるための方法を助言できるような、企業とのパートナーシップを築く必要がある。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

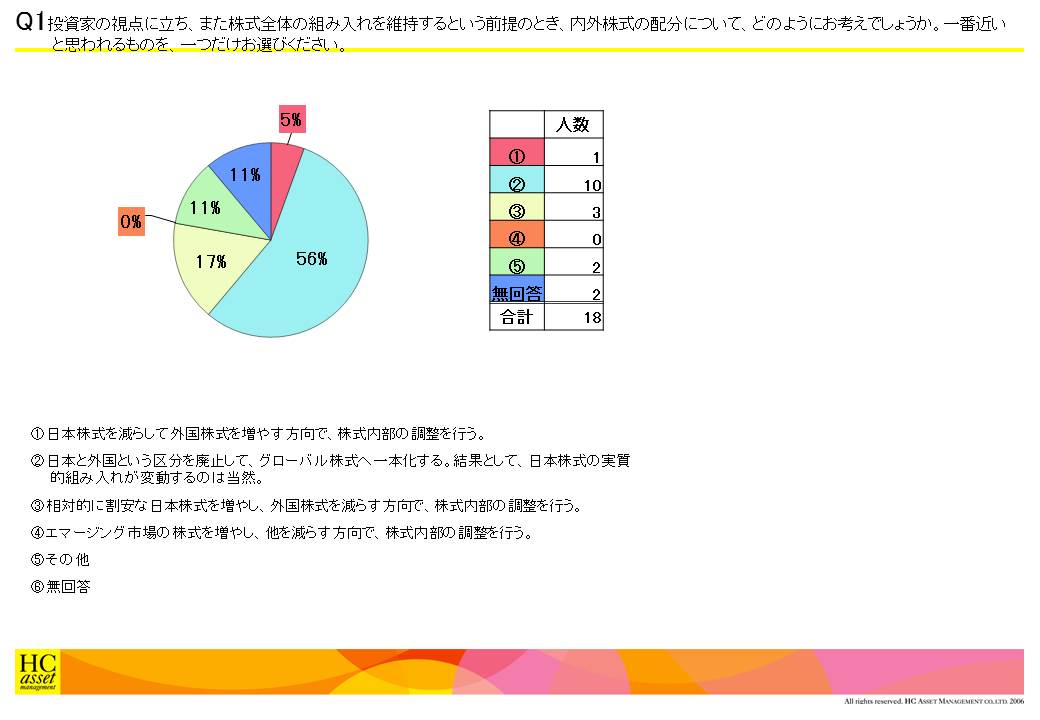

Q1投資家の視点に立ち、また株式全体の組み入れを維持するという前提のとき、内外株式の配分について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1.日本株式を減らして外国株式を増やす方向で、株式内部の調整を行う。

2.日本と外国という区分を廃止して、グローバル株式へ一本化する。結果として、日本株式の実質的組み入れが変動するのは当然。

3.相対的に割安な日本株式を増やし、外国株式を減らす方向で、株式内部の調整を行う。

4.エマージング市場の株式を増やし、他を減らす方向で、株式内部の調整を行う。

5.その他

6.無回答

2.日本と外国という区分を廃止して、グローバル株式へ一本化する。結果として、日本株式の実質的組み入れが変動するのは当然。

3.相対的に割安な日本株式を増やし、外国株式を減らす方向で、株式内部の調整を行う。

4.エマージング市場の株式を増やし、他を減らす方向で、株式内部の調整を行う。

5.その他

6.無回答

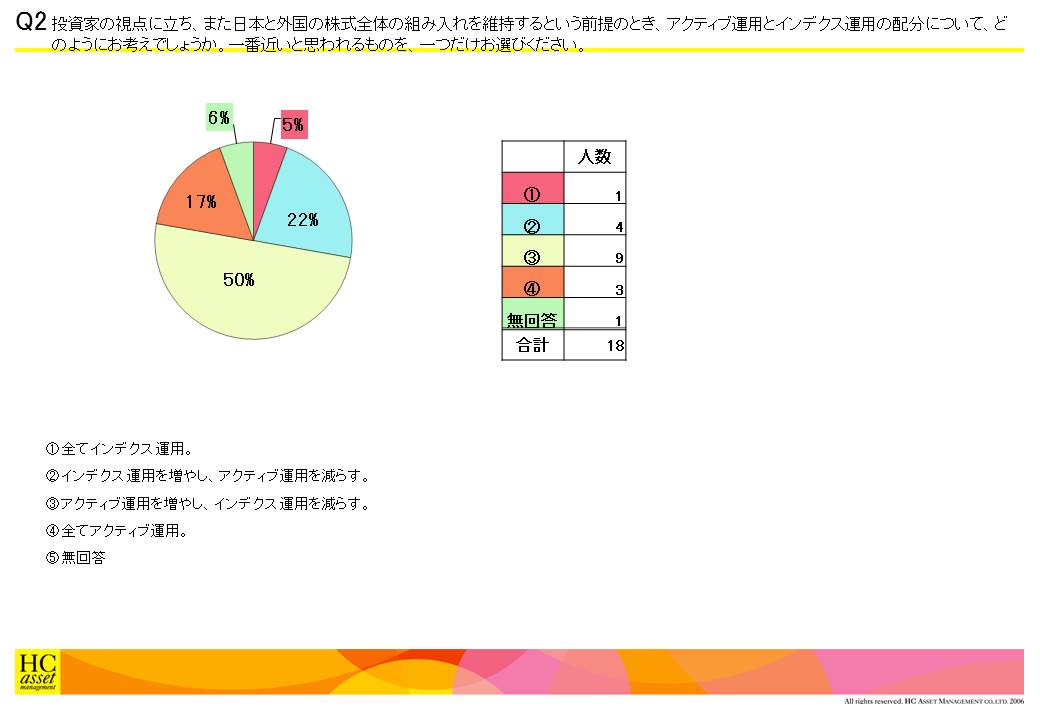

Q2投資家の視点に立ち、また日本と外国の株式全体の組み入れを維持するという前提のとき、アクティブ運用とインデクス運用の配分について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1.全てインデクス運用。

2.インデクス運用を増やし、アクティブ運用を減らす。

3.アクティブ運用を増やし、インデクス運用を減らす。

4.全てアクティブ運用。

5.無回答

2.インデクス運用を増やし、アクティブ運用を減らす。

3.アクティブ運用を増やし、インデクス運用を減らす。

4.全てアクティブ運用。

5.無回答

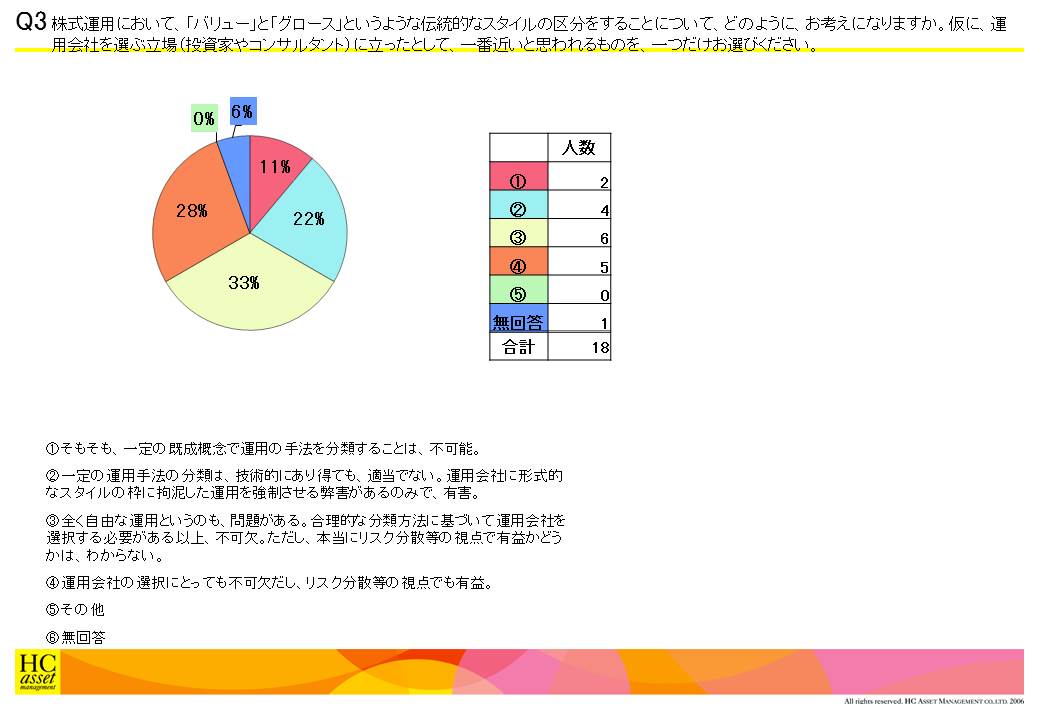

Q3株式運用において、「バリュー」と「グロース」というような伝統的なスタイルの区分をすることについて、どのように、お考えになりますか。仮に、運用会社を選ぶ立場(投資家やコンサルタント)に立ったとして、一番近いと思われるものを、一つだけお選びください。

1.そもそも、一定の既成概念で運用の手法を分類することは、不可能。

2.一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3.全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4.運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5.その他

6.無回答

2.一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3.全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4.運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5.その他

6.無回答

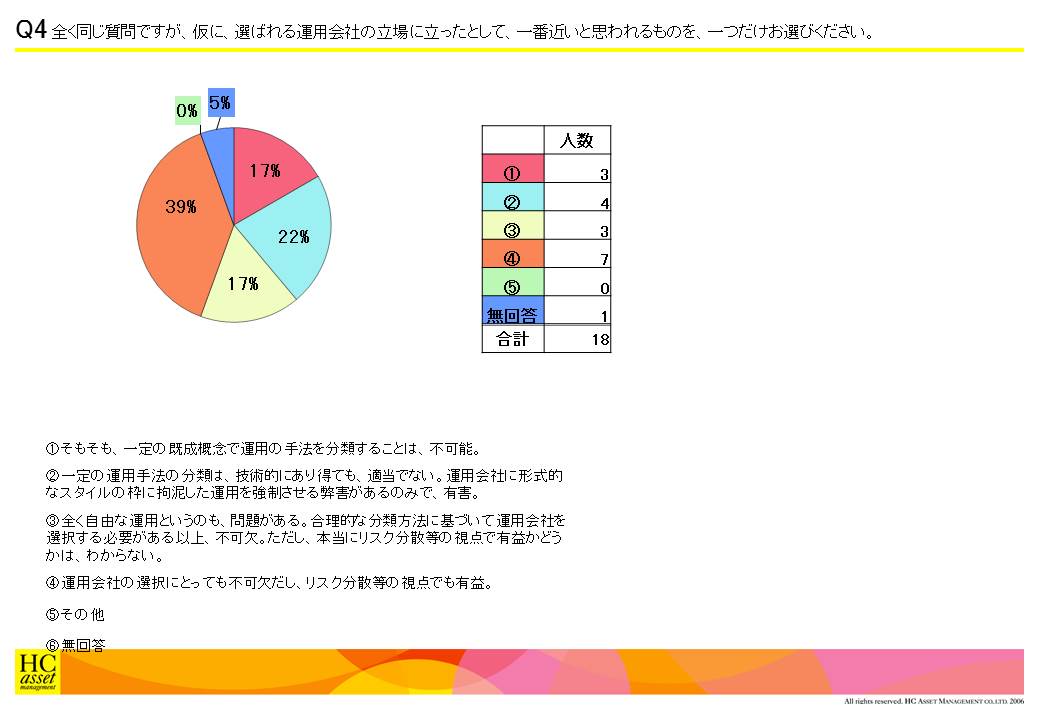

Q4全く同じ質問ですが、仮に、選ばれる運用会社の立場に立ったとして、一番近いと思われるものを、一つだけお選びください。

1.そもそも、一定の既成概念で運用の手法を分類することは、不可能。

2.一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3.全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4.運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5.その他

6.無回答

2.一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3.全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4.運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5.その他

6.無回答

| « prev | next » |