2015年7月14日(火)開催 HC資産運用セミナーvol.091『債券投資のニッチ戦略の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

現在、邦銀も有価証券運用の一環として国債を中心とした債券投資を行っているが、その規模は市場と比較しても非常に大きく、銀行の投資動向は債券価格へ大きな影響をもたらす状況である。よって経営面も含めた銀行の動向は資産運用において重要なポイントとなる。また、債券系ヘッジファンドにおいても、債券の利鞘は小さいために、レポ調達した資金にレバレッジをかけて売買回転を高める性格上、価格変動は非常に大きなものとなる。そのため危機発生時には抵抗力が弱く、個別問題というよりもシステム的な問題となる傾向がみられる。このような環境下、幾つかの債券特性やニッチ戦略の組み合わせが債券運用において有効となり得る。

(日本国債)

ほぼすべてを本邦金融機関等が保有しているが、これはバーゼル規制上、金利リスクを自己資本規制に加味しない、つまり引き当てしなくてもよいとの解釈に基づいているためである。なお、セカンドピラーでは共通ルールはなく、個別に国ごとに対応すればよいこととなっており、仮に実施するならば本邦銀行も一定の金利リスクは取っているため金利上昇時には評価損の発生につながると思われる。一方で邦銀からの需要が減少し、海外起債となれば高い金利が要求されると思われる。

(信用リスクと超過収益)

信用力が異なる債券であっても、デフォルト確率と回収率を加味した損失確率を調整した後の期待収益率は、理論的には同じになるはずだが、一般に信用リスクが高いほど、当該リスク調整後の期待収益率は高くなる。高いリスク分野では資金供給が低減し、需給ギャップが生じる(市場分断)。また信用リスクの大きい証券は買い手が現れにくく売却が困難(流動性)。貸しても返さない借手は面倒で手間もかかり、貸し倒れ前に引き当てが必要となるため、その分自己資本が減少する(資本コスト)。これらは信用リスクに起因する追加収益とみなされ、ここに投資妙味が存在する。

(追加収益の源泉:金融機関の選好)

10pの図では、左側ではなく右側に投資価値が存在する。左側へは資本規制を受ける金融機関が投資を行うために、価格は割高となり、収益性も低下することに加え、危機発生時には多数の保有者が売却を行う傾向から流動性が低下する可能性も高い。規制である関係から当該特性は構造的に変更されにくい。一方で右側に関しては流動性が低いことによる追加的な収益が望めることや長期投資家からの一定の需要があるなど、長期投資の観点からは望ましい要素が含まれている。

(追加収益の源泉:高利回り債)

11pでは市場分断の事例として高利回り債をとりあげる。一般的に金融機関は高利回り債を別枠管理し、多くの場合、実質的な価値判断よりも格付け分類を形式的に適用することから、債券が格下げされると売却に向かうことが多く、価格は下落する(これはベンチマークへの銘柄の組み入れ基準にも類似の現象が見受けられる)。また、実は同じ信用力であったとしても、無格付け債券の金利は高くなる。このような構造的な点を考慮すると、実質的には投資適格以上ではあるが何らかの事情により投資適格未満の格付けで、近々投資適格(例BB格→BBB格)になりそうな債券に投資妙味があり、このような債券に投資するのがプロフェッショナルである。なお、投資と投機の境目でもありリスクは存在するが、この境目は以前よりは近接している。

(特殊償還条項)

コーラブル債は金利オプションと社債の合成証券。発行体が資金調達コストを固定したくないという事情による。一般的に割安になることが多い。

(コンベクシティ)

同じデュレーションの銘柄が複数銘柄ある場合でも、同じ金利変動に対して異なる価格変動となるケースがある。これはコンベクシティ(価格変化率の変化率)が異なるためである。ネガティブ・コンベクシティは金利変動が小さいときに、ポジティブ・コンベクシティは金利変動が大きい時に有利。ネガティブ・コンベクシティでも高クーポンものを探すことで、ネガティブ度合が小さい直線に近い形状にすることが可能。

(ロールダウン効果)

債券を継続保有すると満期が短縮する分、利回り曲線に沿って債券の利回りは低下して価格上昇が狙える。なお曲線がポジティブに傾斜していることが前提であり、曲線が平坦化すると効果は減少する。

(価格100での償還)

保有期間中の一時的な価格変動があったとしても、償還に近づけば償還価格(一般的に100)に収束していく。よって保有期間中に格下げ等の信用リスクの増加があったとしても途中でデフォルトせずに償還まで保有できれば問題はない。これを踏まえると期近物へ投資を行うことである程度の信用リスクは取ることができ、また高クーポンならばリスクへの追加的な緩衝帯となり得る。(短期高利回り債券)

(資産担保証券)

CMBSなど、分析が最も難しい分野であることから、未だミスプライシングが残っている可能性が高い分野でもある。基本的には上位トランチへ投資を行う。エクイティに近い下位トランチはリスク度合いが計りづらく投機的とも見做される。この分野へはプロフェッショナル投資家以外にもS&Lや保険会社も投資しており、金利引き上げとなった際の対応行動を見極めることは困難であり、影響度合いも不明。

(為替ヘッジ付外貨建債券)

国内に投資機会が少ないための代替手段。

(リスク移転・交換市場)

ART(alternative risk transfer)とも呼ばれる。例えばCAT bondは、個別では統計が効かないために保険会社が再保へ出再した保険をプールして更に細分化し、投資家へリスクを移転する。よって投資家にとってはテールリスクを引き受ける仕組みの合成証券の一部への投資となる。一般的に割安となるが市場に出すとさらに割安になる傾向あり。なお情報が非対称の特性を持つことに加え、本業の移転はモラルハザードにもつながるため(何のための本業か?)、必然性のないものはやるべきではないと考える。

(メザニン)

借り換えで償還できることが原則で株式転換は悪いケース。ポイントは自己の価値観で購入し、他人の価値観で売却すること。何故これに投資するのかを理解していないとそもそも投資はできない。

(不良債権の投資機会)

ヘッジファンドの源流でもあり、“不良債権”はデフォルトしないから投資対象という考え方。この分野は法律専門家が必要。

【Q&A】

Q: 当局からの規制は減少しているとのことだが、未だ形態としては残り、今後も引き継がれていくのではないか。

A: コーポレートガバナンスコード、フィデューシャリーコードおよびスチュワードシップコードなどを踏まえると、ルール主義からプリンシプル主義への大きな移行中だと考える。一部ルール主義が残るのは、ルールすら遵守できない業者がいるためと思料。

以上

(文責:白木)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

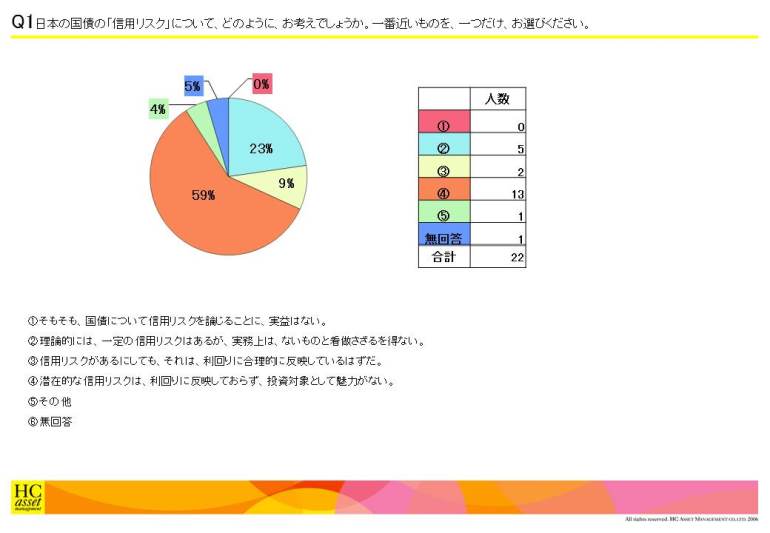

Q1日本の国債の「信用リスク」について、どのように、お考えでしょうか。一番近いものを、一つだけ、お選びください。

1.そもそも、国債について信用リスクを論じることに、実益はない。

2.理論的には、一定の信用リスクはあるが、実務上は、ないものと看做さざるを得ない。

3.信用リスクがあるにしても、それは、利回りに合理的に反映しているはずだ。

4.潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。

5.その他

6.無回答

2.理論的には、一定の信用リスクはあるが、実務上は、ないものと看做さざるを得ない。

3.信用リスクがあるにしても、それは、利回りに合理的に反映しているはずだ。

4.潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。

5.その他

6.無回答

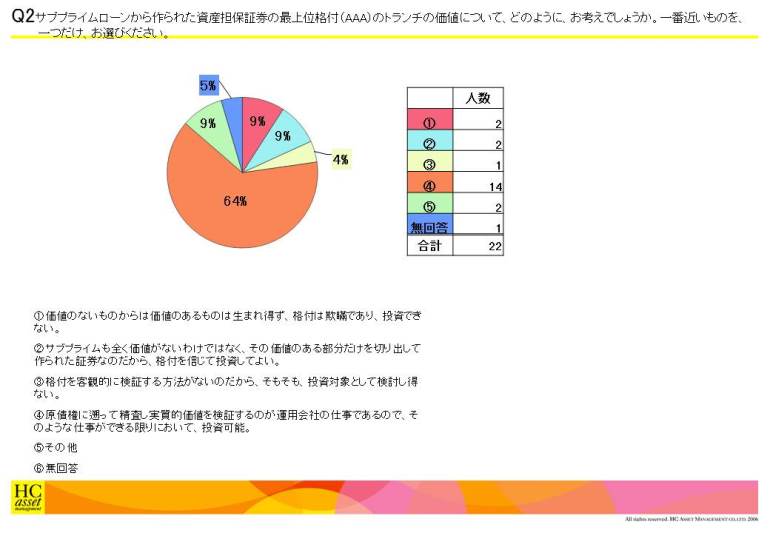

Q2サブプライムローンから作られた資産担保証券の最上位格付(AAA)のトランチの価値について、どのように、お考えでしょうか。一番近いものを、一つだけ、お選びください。

1.価値のないものからは価値のあるものは生まれ得ず、格付は欺瞞であり、投資できない。

2.サブプライムも全く価値がないわけではなく、その価値のある部分だけを切り出して作られた証券なのだから、格付を信じて投資してよい。

3.格付を客観的に検証する方法がないのだから、そもそも、投資対象として検討し得ない。

4.原債権に遡って精査し実質的価値を検証するのが運用会社の仕事であるので、そのような仕事ができる限りにおいて、投資可能。

5.その他

6.無回答

2.サブプライムも全く価値がないわけではなく、その価値のある部分だけを切り出して作られた証券なのだから、格付を信じて投資してよい。

3.格付を客観的に検証する方法がないのだから、そもそも、投資対象として検討し得ない。

4.原債権に遡って精査し実質的価値を検証するのが運用会社の仕事であるので、そのような仕事ができる限りにおいて、投資可能。

5.その他

6.無回答

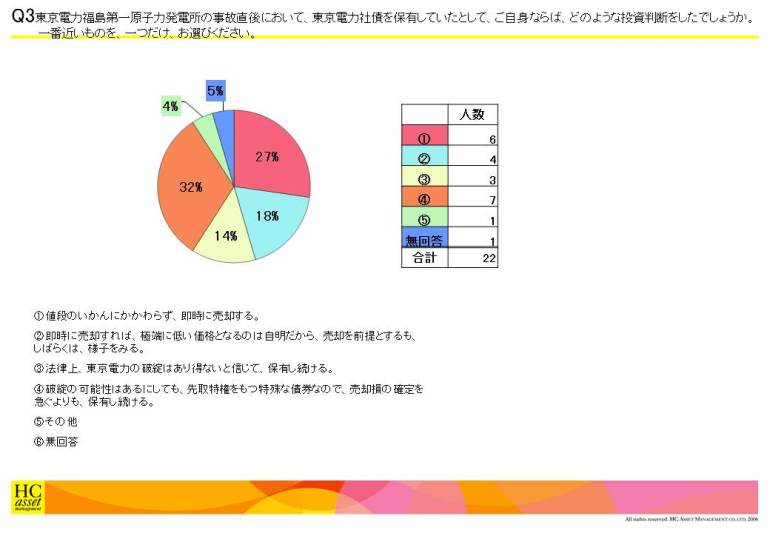

Q3東京電力福島第一原子力発電所の事故直後において、東京電力社債を保有していたとして、ご自身ならば、どのような投資判断をしたでしょうか。一番近いものを、一つだけ、お選びください。

1.値段のいかんにかかわらず、即時に売却する。

2.即時に売却すれば、極端に低い価格となるのは自明だから、売却を前提とするも、しばらくは、様子をみる。

3.法律上、東京電力の破綻はあり得ないと信じて、保有し続ける。

4.破綻の可能性はあるにしても、先取特権をもつ特殊な債券なので、売却損の確定を急ぐよりも、保有し続ける。

5.その他

6.無回答

2.即時に売却すれば、極端に低い価格となるのは自明だから、売却を前提とするも、しばらくは、様子をみる。

3.法律上、東京電力の破綻はあり得ないと信じて、保有し続ける。

4.破綻の可能性はあるにしても、先取特権をもつ特殊な債券なので、売却損の確定を急ぐよりも、保有し続ける。

5.その他

6.無回答

| « prev | next » |