2015年2月12日(木)開催 HC資産運用セミナーvol.086『金融の社会的機能と資産運用』セミナーレポート

HCセミナー

■動画ダイジェスト

企業の資金調達の目的と企業統治論。投資の目的は、調達の目的と一致していなければなりません。ずれるから様々な問題が出てきます。こう言うと銀行の方に嫌がられますが、住宅ローンのひっくり返しで家は建ちません。経済効果がある融資をしましょう。事実上の無担保でも増改築ローンを乗せましょう。それであれば他行の住宅ローンをひっくり返してもまだ一考の余地はあるでしょう。

東京電力・中電電力のアライアンスは、将来火力発電所をたくさん作らなければならず、1兆円は必要でしょう。社会的にどう考えても必要です。その1兆円を例えば中部電力が公募増資により調達したとしたら中部電力の株価は暴落します。8,000億円を融資、2,000億円を公募増資としたとしても、相当希薄化します。既発の株式を売買したところで発電所は一基も建ちません。

金融は社会的需要にそのまま答えてしまってよいのでしょうか。年収200~300万円の方に、3,000~4,000万円の住宅ローンを提供してもよいのでしょうか。一方、小口融資である消費者ローンは、債務者の方が生きていく為に必要だから存在します。「底辺からの経済的および社会的発展の創造に対する努力」という理由で、マイクロファイナンス機関のグラミン銀行はノーベル平和賞を受賞しましたが、日本の信用金庫がなぜ受賞できなかったのか疑問です。

金融庁モニタリング基本方針の重点施策に「事業性評価に基づく融資等」があります。

2期連続赤字、一時的債務超過。東京電力は凄まじい債務超過なのに借金ができる。町工場はできないのに何故か。世界最大の売電権を押さえている事業「性」が評価されているからです。強い必需性に裏付けられた資金需要が何兆円という金額で電気事業連合会にあります。乗数効果をもたらし、非常に大きな資金需要が生み出されます。

1980年代、日本は20兆円ぐらいで米国の不動産を買いまくりました。米国は米国で10年後に5分の1ぐらいの値段で買い戻しました。日本は結果16兆円を米国に贈与した形となります。相当な米経済成長への貢献となったと思います。日本も不動産をもっと中国に売ってもよいのではないでしょうか。また電力危機である我が国において、東京電力や中部電力に資金供給を十分にできない現状で、国内の余剰資金は皮肉にも米国エネルギーファンドを通して米国のエネルギー発展に貢献しています。

GPIFが1000億円単位で東京電力のメザニン債を投資対象にしたとすると、産業基盤の安定化に相当貢献するのではないでしょうか。政治的に流用するという粗末な議論とは全く関係ないでしょう。

社会が本当に必要とするものは、クズと一緒になって値段が落ちていきますがリバウンドがあります。2000年初期のヘッジファンドのオフィスには絵画がびっしり飾られていましたが、ほぼ紙クズとなりました。ウォーホルのような作品も、一緒に値段が下落し何分の一もの値段になりましたがその後大きく戻り、今では当初以上の値段になっています。2008年のリーマンショック時の市場にも同様のことが言えるでしょう。

投資適格社債という言葉があります。投資不適格社債は存在しません。格付けがBB以下は投資対象ではない、という認識が過去にはありました。しかし、BB以下にも固有の投資価値があります。そこにリスクとリターンの合理的な測定ができれば、投資対象となり得ます。こうしてハイイールドというマーケットが形成されていきました。

生のキャッシュフローのほうが確からしい。全ての投資対象について現金主義。資産価値は将来キャッシュフローの現在価値から考えられています。今の株価を議論したところで何も生まれません。コントラクチャルキャッシュフロー。みなさんどうしても「モノ」にひっぱられてしまう。「ビル」を投資対象と考えてしまう。「ビル」自体はただのコンクリートの塊です。テナントの支払能力だけが価値でしょう。「資産」に投資しているのではなく、資産から生まれるキャッシュに投資価値があります。「いい」ビル。キャッシュを生めば小汚いビルでいいのではないでしょうか。綺麗なビルが「好き」。やるべき事をやらなければなりません。「嫌い」「知らない」「やったことない」は責任逃れ以外の何物でもありません。勉強して下さい。

バリューチェーン投資。今の政府はバリューチェーンぶち抜きで、面積的に投融資を実行していこうと考えています。リスク分散かリスク集中か。1つコケると全てコケるでしょう。1与信リスクとして考えるべきなのか。別個がいいのか、ぶち抜きがいいのかはリスク管理によるでしょう。原子力リスクを回避する目的で設立された、東京電力・中部電力アライアンス。ガス田を買うなど燃料上流を押さえる考えがあります。これに対し電力会社はエネルギー専門家であって燃料専門家ではない、新たなリスクを取り入れることになるのではないかという意見もあります。

少数の本物のプロはヘッジファンドにいます。ほとんどは適当ですが、何をリスク管理といっているのか、何を精査といっているのか。一社会人として、一経済人としての常識以上に高度な資産運用の知識は必要なのでしょうか。おそらく必要ないでしょう。あっても非常に表層的なものでしょう。

以上

(文責:広川)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

Q1 資産担保証券(例えば、サブプライム関連の証券)について、原資産(例えば、サブプライム・ローンそのもの)に投資価値がないときでも、証券の構造を工夫することで、投資価値を作ることはできるでしょうか。一番近いと思われるものを、一つだけお選びください。

1.原理的に、あり得ない。

2.格付機関が評価しているのだから、問題ない。

3.投資価値のある部分とない部分に分かれるのだから、価値のある部分だけに投資すればよい。

4.その他

2.格付機関が評価しているのだから、問題ない。

3.投資価値のある部分とない部分に分かれるのだから、価値のある部分だけに投資すればよい。

4.その他

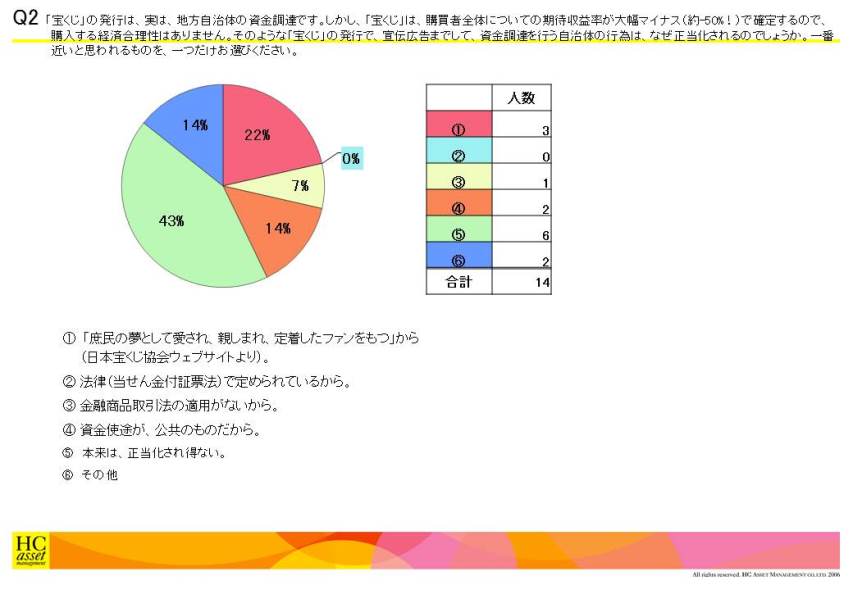

Q2 「宝くじ」の発行は、実は、地方自治体の資金調達です。しかし、「宝くじ」は、購買者全体についての期待収益率が大幅マイナス(約-50%!)で確定するので、購入する経済合理性はありません。そのような「宝くじ」の発行で、宣伝広告までして、資金調達を行う自治体の行為は、なぜ正当化されるのでしょうか。一番近いと思われるものを、一つだけお選びください。

1.「庶民の夢として愛され、親しまれ、定着したファンをもつ」から(日本宝くじ協会ウェブサイトより)。

2.法律(当せん金付証票法)で定められているから。

3.金融商品取引法の適用がないから。

4.資金使途が、公共のものだから。

5.本来は、正当化され得ない。

6.その他

2.法律(当せん金付証票法)で定められているから。

3.金融商品取引法の適用がないから。

4.資金使途が、公共のものだから。

5.本来は、正当化され得ない。

6.その他

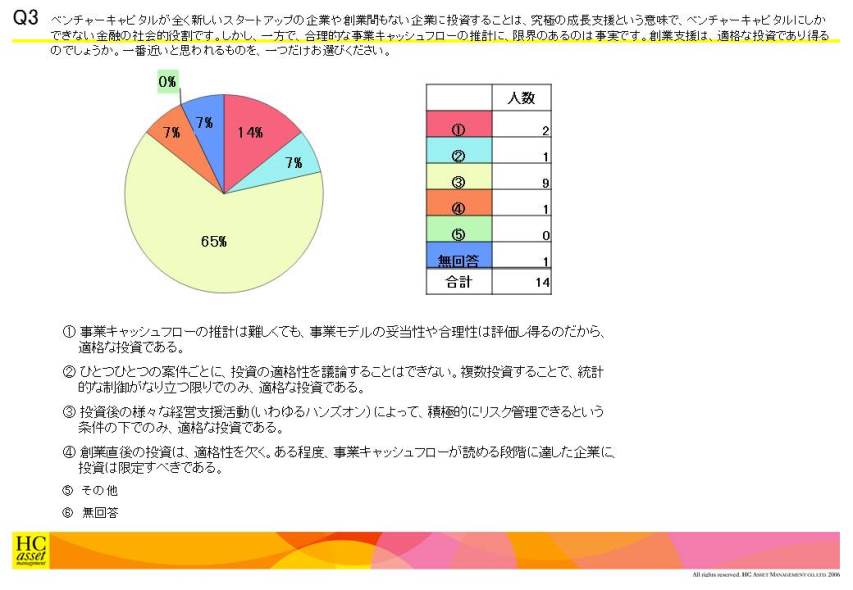

Q3 ベンチャーキャピタルが全く新しいスタートアップの企業や創業間もない企業に投資することは、究極の成長支援という意味で、ベンチャーキャピタルにしかできない金融の社会的役割です。しかし、一方で、合理的な事業キャッシュフローの推計に、限界のあるのは事実です。創業支援は、適格な投資であり得るのでしょうか。一番近いと思われるものを、一つだけお選びください。

1.事業キャッシュフローの推計は難しくても、事業モデルの妥当性や

合理性は評価し得るのだから、適格な投資である。

2.ひとつひとつの案件ごとに、投資の適格性を議論することはできない。

複数投資することで、統計的な制御がなり立つ限りでのみ、適格な投資である。

3.投資後の様々な経営支援活動(いわゆるハンズオン)によって、

積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4.創業直後の投資は、適格性を欠く。ある程度、事業キャッシュフローが

読める段階に達した企業に、投資は限定すべきである。

5.その他

6.無回答

合理性は評価し得るのだから、適格な投資である。

2.ひとつひとつの案件ごとに、投資の適格性を議論することはできない。

複数投資することで、統計的な制御がなり立つ限りでのみ、適格な投資である。

3.投資後の様々な経営支援活動(いわゆるハンズオン)によって、

積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4.創業直後の投資は、適格性を欠く。ある程度、事業キャッシュフローが

読める段階に達した企業に、投資は限定すべきである。

5.その他

6.無回答

| « prev | next » |