2014年11月12日(水)開催 HC資産運用セミナーvol.083「「バリュー(割安)」運用の真の意味」セミナーレポート

HCセミナー

■動画ダイジェスト

理論的には価値と価格が一致するのですが、仮定となっている無コスト、無摩擦、情報の対称性等の前提が現実市場では必ずしも成立していず、価値よりも一時的に価格が安くなる状況は存在します。例えば震災直後は東京電力の社債は相当程度値下がりしましたが、現在では100円に戻っています。また近年各種の市場改革でこれらの前提条件を満たそうとする動きもありますが、リーマンショックで逆に価値と価格のズレが激しくなっている感もあります。バリュー投資は価値と価格がいつかは一致することを前提にしています。それに対してインデックス運用は、継続的一致を前提にしているともいえましょう。

バリュー投資を考える際の基本的論点として、三つの投資判断があります。それらは、1.本源的価値をどのように算定するか、2.市場価格が本源的価値を下回る状況をどのように認識するか、3.バリューが解消する道筋と時間軸をどのように認識するかです。別の言葉で言えば、価値の測定、イベント認識、カタリストです。

資産運用は本源的に儲かるのでなければおかしいわけで、それはそもそも収益を生む資産に投資しているのでなければ投資とはいえないということです。したがいまして、バリュー投資の期待収益率は、資産の本源的期待収益率に追加的リターンとしてバリュー解消による利益率が上乗せされることになります。

ここで目下の資本市場の最大の論点であり、最近公表された金融庁の金融モニタリング基本方針にも関係する価格変動のプロシクリカリティについてお話しします。同基本方針ではマクロプルーデンスという聞きなれない言葉が出てきますが、これは個々のミクロの金融機関で正しいと判断したことが全社同じ行動を取ることにより、マクロとして振幅が大きくなって出ることに注意しましょうということです。このようなことをいい出さざるを得ないほど、バーゼル体制の金融の世界は一方向に価格が行き過ぎる傾向にあります。この金融機関の経営行動がもたらす価格の崩壊は、バリュー投資の一つの投資機会となります。

バリューとカタリストですが、カタリストとはバリューを作った存在がなくなることであり、2つはセットです。例えば成功を疑問視される多角化があればその解消、景気循環の底であればその好転、同業他社の事故であれば正確な情報による特定企業固有問題であることの周知となります。

信用リスクについては金融庁の金融モニタリング基本方針でも、事業性評価に基づく貸し出しを行っているかどうかという重点項目があるように問題となっており、実際の金利と理論的な金利の乖離は大きいとみられ、バリュー投資の機会が大きいと思われます。

将来価値に対して現在価値が低いことをもってバリューといえるかという問題があります。実際この場合はグロース投資というべきであって、保守主義の原則からはバリューとはいえません。

自分のバリュエーションを信じないとバリュー運用はできません。しかしながら他人の売買基準を知らないと買いに対する売り、売りに対する買いがわからないことになります。他人の基準がわかる客観性も必要です。

最後にリスク管理ですが、相対評価は常に半分が相対的に安いことになり、おかしいでしょう。したがって絶対評価主義により、保守的に買えるものがないなら買わないといったことが重要です。

以上

(文責:柳井)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

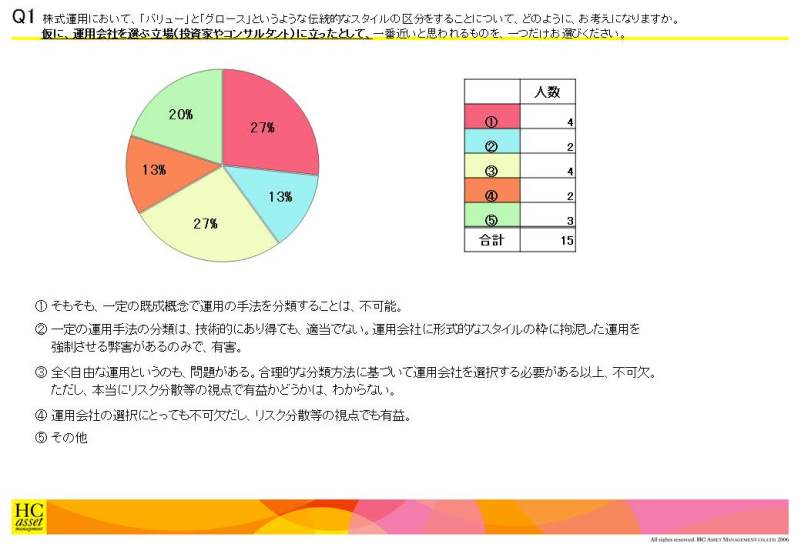

Q1 株式運用において、「バリュー」と「グロース」というような伝統的なスタイルの区分をすることについて、どのように、お考えになりますか。 仮に、運用会社を選ぶ立場(投資家やコンサルタント)に立ったとして、一番近いと思われるものを、一つだけお選びください。

1. そもそも、一定の既成概念で運用の手法を分類することは、不可能。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他

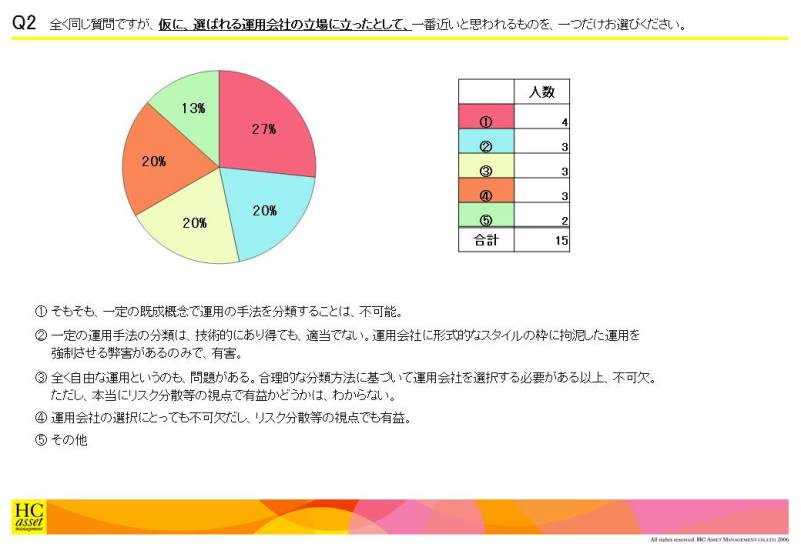

Q2 全く同じ質問ですが、仮に、選ばれる運用会社の立場に立ったとして、一番近いと思われるものを、一つだけお選びください。

1. そもそも、一定の既成概念で運用の手法を分類することは、不可能。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。

5. その他

| « prev | next » |