2014年9月10日(水)開催 HC資産運用セミナーvol.081「日本の年金資産運用の歴史」セミナーレポート

HCセミナー

■動画ダイジェスト

【最初の25年】

1990年4月1日の改正厚生年金保険法施行を境に、それまでの25年間とその後現在までの25年とでは、大きく異なります。厚生年金基金の資産運用に関する初めての改正は、バブルのピークで成立し、翌1990年に施行されました。

1966年に国策として厚生年金基金はスタートしましたが、当時その背景となっていた金融の「長短分離政策」について知る人は、ほとんどいなくなってしまいました。現安倍政権下でも「長期産業資本」がテーマとなっており、当時と現在では重複する課題が多いと考えられます。1966年当時は、銀行の中で長期信用銀行と信託銀行(ならびに系統金融機関)のみが5年の資金調達が可能で、保険と言う長期資金を扱う生保と並んで、長期資金の担い手を形成していました。この3類型に加わる長期資本の担い手として、年金が位置付けられる形となりました。

当時は、「長期産業資本」に加え「雇用」も重要なテーマであり、厚生年金基金設立を含めて長期勤続を図る制度が導入され、「退職金制度」を通じた所得の退職時への繰り延べにより足元の給与を抑えることが可能となりました。当時、企業の資金需要は極めて旺盛で、「社員預金」も含め、社員からも借り入れる形が当たり前でした。そういった背景のもとで、信託・生保の全国ネットワークを活用する形で、「長期産業資本」の新たな担い手として年金制度を広めていった昭和41年当時の政策の正しさは否定できません。

一方、当時の法律では、年金の「給付」を委託する形となっており、給付事務を扱える信託・生保に委託せざるを得ないしくみとなっていました。「給付シェア」が「掛金シェア」となり、資産残高シェアも同じ割合(「シェアの三位一体」)となり、年金の掛け金は基金を素通りして、信託・生保に流れる形となっていました。安全資産としての貸付金に過半が回る様に設定された所謂「5・3・3・2規制」は(当時の)大蔵省銀行局長通達に過ぎず、あくまで信託銀行宛の金融規制のため、厚生省も基金も関わる余地がありませんでした。

その後、外圧を背景とした1985年の外銀信託への営業認可を受けて、外資系金融機関の年金への参入が可能となりましたが、銀行への過保護行政は続き、銀行の過剰な資金量がバブルに繋がり、ひいてはバブルの崩壊によって、英国のビッグバンに端を発した欧米における金融制度改革の流れに追随することなく、わが国における金融自由化は一旦頓挫することになりました。

【1990年4月1日以降の25年】

厚年法改正における、「給付」の委託から「給付の費用」の委託への変更は革命的なものでした。給付事務を行う能力を持たない投資顧問への委託の道を開く改正であり、「委託」の構成を変えることを通じて、基金が表舞台に出てくることになりました。しかし、基金ではなく、外圧を背景に投資顧問を参入させることに力点が置かれ過ぎていたため、米国のERISA法にならって日本の年金運用はアメリカ並みになるとの期待もむなしく、基金側にも投資顧問を使って運用したいとの機運が盛り上がっておらず、規制改革によっても大きな変化にはつながりませんでした。

その後、金融危機の1年間で、大きな変化がもたらされることになりました。1996年までは運用会社毎に規制が課されていたため、「特化型」の運用が出来ず、外資系の運用会社には大きな負担となっていました。まず、1996年7月に厚生年金基金連合会への「5・3・3・2規制」の適用除外が認可され、厚生大臣の認可を得れば、基金は規制適用から除外されることになりました。しかし、認可を申請し適用除外となったのは、僅か60基金程度にしか過ぎませんでした。

1997年4月の日産生命の破たん処理を前に、運用規制を残したままで金融危機に直面すれば、規制自体が批判されることを恐れた大蔵省は、1997年3月に銀行局長通達を廃止しました。これにより、適格年金を含めたすべての年金が規制の適用除外となり、年金運用の自由化が実現されました。

また、政府が規制を放棄したことにより、信用力のない信託・生保が、母体企業・基金主導で排除されることになりました。その際、最大の障害となったのが、「簿価」・「時価」の問題でした。破たん懸念のある信託から資金を動かしたくても、実現損の発生により積立不足、掛け金上昇が生じることがネックとなりました。

その際に広く指摘した通り、信託銀行には「3つのリスク」が存在しました。まず、信託法上、登記しないと第三者に対抗できないことが規定されているにも関わらず、信託契約書上は登記省略が明記されていました。また、自行為替ならびに銀行勘定貸と言う、信託勘定と信託の銀行勘定間の取引が無制限に行われていました。

その後、信託業法の改正によって、「登記」に代わり「分別」で対抗出来ることが明記され、他行為替が一般的となり、銀貸には上限が設けられました。そもそも無知がこういった状況が野放しとされていた背景であったため、この様な変化がもたらされました。年金運用に関して金融危機の緊張から大きな変革が起きましたが、それ以降は緊張感が失われ、ほとんど何も進んでいません。

年金制度は、なくすことの出来ない制度であって、余命というマネージできないリスクを扱う相互扶助的な側面に、存在意義があります。厚生年金基金を廃止するのであれば、それに代わる制度が必要となります。こういった年金制度に関する本質的な議論を、民間でもしていくことが重要であると考えます。

以上

(文責:佐藤 知雄)

当日配布資料をPDFでダウンロードすることが可能です。

詳細レポートをご希望の方は、下記アドレスまでお気軽にお申し付けください。

HCアセットマネジメント運用部:research@hcax.com

■セミナーで実施したアンケートの集計結果

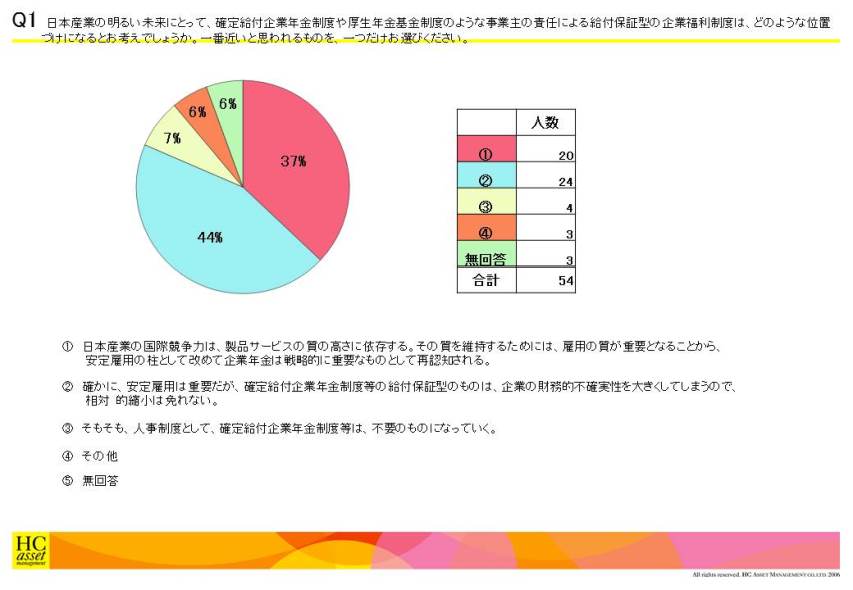

Q1 日本産業の明るい未来にとって、確定給付企業年金制度や厚生年金基金制度のような事業主の責任による給付保証型の企業福利制度は、どのような位置づけになるとお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1.日本産業の国際競争力は、製品サービスの質の高さに依存する。その質を維持するためには、雇用の質が重要となることから、安定雇用の柱として改めて企業年金は戦略的に重要なものとして再認知される。

2.確かに、安定雇用は重要だが、確定給付企業年金制度等の給付保証型のものは、企業の財務的不確実性を大きくしてしまうので、相対 的縮小は免れない。

3.そもそも、人事制度として、確定給付企業年金制度等は、不要のものになっていく。

4.その他

5.無回答

2.確かに、安定雇用は重要だが、確定給付企業年金制度等の給付保証型のものは、企業の財務的不確実性を大きくしてしまうので、相対 的縮小は免れない。

3.そもそも、人事制度として、確定給付企業年金制度等は、不要のものになっていく。

4.その他

5.無回答

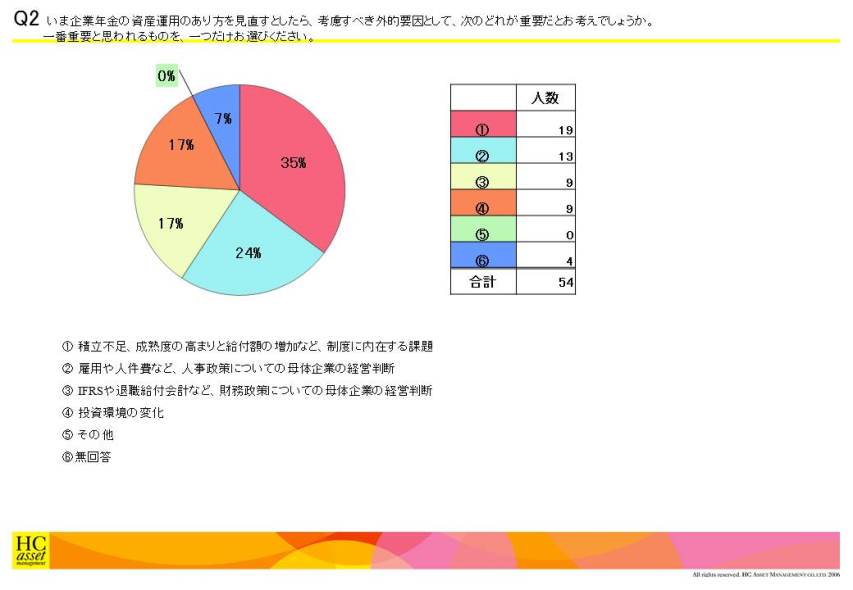

Q2 いま企業年金の資産運用のあり方を見直すとしたら、考慮すべき外的要因として、次のどれが重要だとお考えでしょうか。一番重要と思われるものを、一つだけお選びください。

1.積立不足、成熟度の高まりと給付額の増加など、制度に内在する課題

2.雇用や人件費など、人事政策についての母体企業の経営判断

3.IFRSや退職給付会計など、財務政策についての母体企業の経営判断

4.投資環境の変化

5.その他

6.無回答

2.雇用や人件費など、人事政策についての母体企業の経営判断

3.IFRSや退職給付会計など、財務政策についての母体企業の経営判断

4.投資環境の変化

5.その他

6.無回答

| « prev | next » |