2014年6月11日(水)開催 HC資産運用セミナーvol.078「事業価値とキャピタルストラクチャ」セミナーレポート

HCセミナー

■動画ダイジェスト

キャピタルストラクチャ=資本構成

運用するにあたり、株へ投資するか債券かという考え方は誤りであり、どの事業に投資するか、と考える方がより本質的です。運用業界において、キャピタルストラクチャへの理解は希薄であり、改めて本質的な運用を考える良い機会です。古くからある金融の銀証分離の観点から脱却しきれず、今日の資産運用はいまだ旧態依然として非効率な状況です。本来は、資金調達ニーズがあれば、債務者に合わせて融資・社債・優先株などから適切な方法により資本を供給することが望ましいと考えられます。

電力会社(北海道電力)を例に挙げてみると、仮に株主総会で新株発行決議がなされたかった場合、債務超過に陥って倒産という事態になりかねない。しかし、債務超過企業の社債発行や追加融資は難しい。そこで普通株ではなく優先株という選択肢により資本を供給すれば、ニーズに合致し、且つ新たな投資機会の創出として捉えることが出来ます。ただし、電力事業自体に魅力があって、本質的価値が変わらずに、キャッシュフローの裏付けがあることは非常に重要な要素です(魅力がなければ、調達手段を論ずる以前の話し)。

資産運用の分類において、資本構成と同じく負債・資本の概念の基づき、債券・株と明確に分けて目標配分を決めてきました。昨今、資本構成上の中間に位置する優先出資証券や劣後ローン等、所謂メザニンの登場で、従来のアセットアロケーションが変わろうとしています。優先劣後の序列が細分化されたことで、経営の裁量による手元資金の取り扱い、ガバナンス・企業統治を注視する重要性が増し、アベノミクスにおいても企業統治が最大の焦点となっています。キャピタルストラクチャはバランスシート上の負債資本勘定(右側)の議論でしたが、企業統治では、資産勘定(左側)の議論もまた重要です。事業執行上、重要な資産であるかという選別と適切な配分が必要になります。資本構成(右側)を変えても、資産構成(左側)が変わらなければ、本質的な企業価値は変わらないからです。

また、負債比率を操作することによる株式価値の変動や、自社株買いによる株価上昇は、果たして事業キャッシュフローの上昇に伴う本源的価値の上昇でしょうか。モジリアーニ・ミラーの定理の通り、資本構成を変えても企業価値へは影響しません。最適な資本構成は事業価値と独立して決まり、リスク耐性が最適資本構成を決めるのです。企業分析においても 事業モデルの分析から、最適な資本構成の分析をした上での有価証券分析がなされるべきでしょう。

株価を上げる方法として、経営の王道である事業価値を上げるという点から、日本の経営者は売上至上主義を採ってきました。その後、コストカットに注力した成長なき失われた20年を経ました。未だこれらに代わる方法を見いだせていませんが、事業価値、事業キャッシュフローが向上する場合のみ株式投資が可能となります。アベノミクスでは経済官僚主導のもと成長戦略を推し進めていますが、本来は民が主導するべき問題です。伝統的な金融手法にかわるトランザクションファイナンスやアセットファイナンスという資本構成に着目した金融機能も拡大しつつあります。日本では銀行依存により資本市場の発達が遅れていたとの考えがある一方で、トランザクションファイナンスなどを外部化しなかった等、日本は資本市場に依存しない経済モデルであると考えることも可能です。いずれにせよ、金融機能拡大は企業の資金調達に大きな役割を果たすと考えます。

これらを踏まえ、また、今般の日本版スチュワードシップコード導入を更なる契機とし、当社では産業金融フォーラムなどを通じて、日本型金融・日本流の企業統治を世界に発信することを目指しています。

以上

(文責:峯岸奈央、白木智雄)

当日配布資料をPDFでダウンロードすることが可能です。

詳細レポートをご希望の方は、下記アドレスまでお気軽にお申し付けください。

HCアセットマネジメント運用部:research@hcax.com

■セミナーで実施したアンケートの集計結果

理論的には、事業価値とキャピタルストラクチャ価値(ネット事業キャッシュフローの現在価値)の総計は、一致するはずです。 したがって、事業価値の合計から、株式以外の全債務の価値を引くと、残りが株式価値になるはずです。さて、そうなりますと、理屈上は、株価と経営行動との関連で、次のような極端な立場を考えることができるわけであります。

1. 経営とは、事業価値を高めることが目的である。事業価値を高めることは、インフロー(売上)を増やすことである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、売上至上主義と呼びましょう。

2. 経営とは、事業価値を高めることが目的である。収入(インフロー、売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。しかも、環境の好転等で、売上が伸びれば、株価は、一層、上昇するはずである。仮に、コスト管理主義と呼びましょう。

3. 事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、キャピタルストラクチャの最適構成を考える財務管理のことである。その他の要因にして一定ならば、株数を極力少なくできるように負債管理を行い、あるいは、M&Aで事業価値の定まった企業を吸収し、財務的リストラクチャリングを行うことで、必然的に株価は上昇する。仮に、財務管理主義、あるいは株主至上主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の方向へ集約されるのだろうと思われます。もちろん、理想は、三要素の適切なバランスであり、環境変化に適合した重点の適切なシフトにあるのですが、現実には、簡単ではないでしょう。

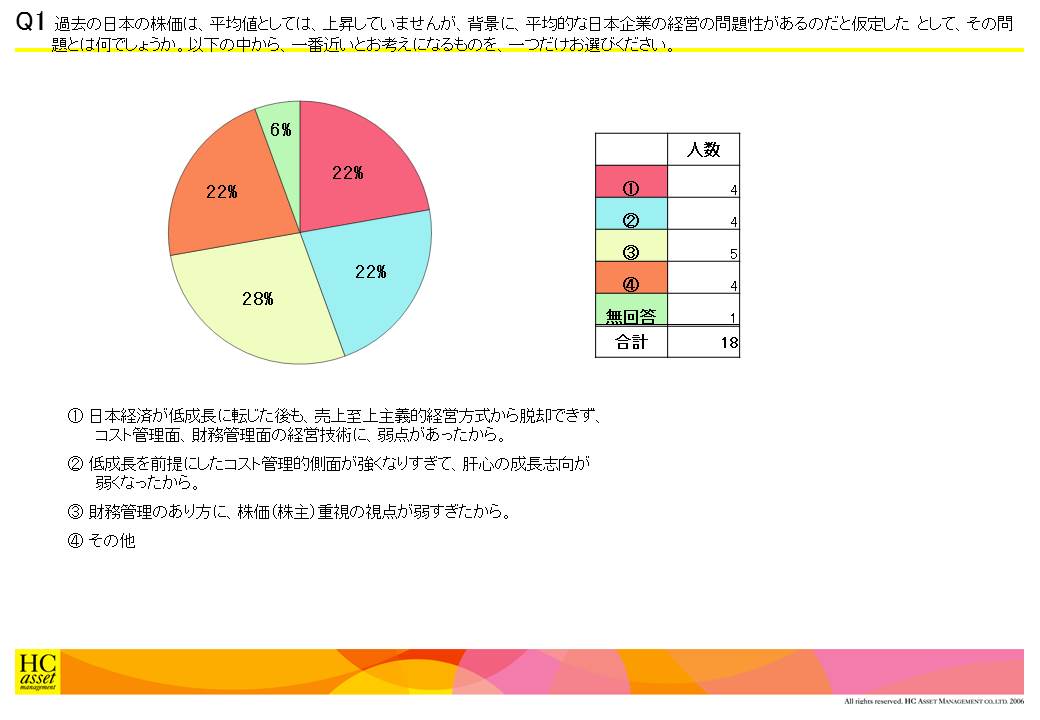

Q1 過去の日本の株価は、平均値としては、上昇していませんが、背景に、平均的な日本企業の経営の問題性があるのだと仮定した として、その問題とは何でしょうか。以下の中から、一番近いとお考えになるものを、一つだけお選びください。

1.日本経済が低成長に転じた後も、売上至上主義的経営方式から脱却できず、コスト管理面、財務管理面の経営技術に、弱点があったから。

2.低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなったから。

3.財務管理のあり方に、株価(株主)重視の視点が弱すぎたから。

4.その他

1. 経営とは、事業価値を高めることが目的である。事業価値を高めることは、インフロー(売上)を増やすことである。その結果、その他の要因にして同じならば、株価は上がる道理である。仮に、売上至上主義と呼びましょう。

2. 経営とは、事業価値を高めることが目的である。収入(インフロー、売上)を科学的に予測できない以上、事業価値を高めることは、アウトフロー(コスト)を徹底的に科学的に管理することである。その結果、その他の要因にして同じならば、株価は上がる道理である。しかも、環境の好転等で、売上が伸びれば、株価は、一層、上昇するはずである。仮に、コスト管理主義と呼びましょう。

3. 事業価値を高める努力には、大きな不確実性が付きまとう。科学的な経営とは、事業価値の維持を前提として、キャピタルストラクチャの最適構成を考える財務管理のことである。その他の要因にして一定ならば、株数を極力少なくできるように負債管理を行い、あるいは、M&Aで事業価値の定まった企業を吸収し、財務的リストラクチャリングを行うことで、必然的に株価は上昇する。仮に、財務管理主義、あるいは株主至上主義と呼びましょう。

理論的には、株価上昇を規定する要因は、概ね、以上の三点の方向へ集約されるのだろうと思われます。もちろん、理想は、三要素の適切なバランスであり、環境変化に適合した重点の適切なシフトにあるのですが、現実には、簡単ではないでしょう。

Q1 過去の日本の株価は、平均値としては、上昇していませんが、背景に、平均的な日本企業の経営の問題性があるのだと仮定した として、その問題とは何でしょうか。以下の中から、一番近いとお考えになるものを、一つだけお選びください。

1.日本経済が低成長に転じた後も、売上至上主義的経営方式から脱却できず、コスト管理面、財務管理面の経営技術に、弱点があったから。

2.低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなったから。

3.財務管理のあり方に、株価(株主)重視の視点が弱すぎたから。

4.その他

| « prev | next » |