2014/4/22開催 「産業金融フォーラム」レポート(3)―パネルディスカッション②―

HCセミナー

4/22(火)開催、「第1回産業金融フォーラム-産業と金融のオープンイノベーション戦略-」のレポート第3弾になります。パネルディスカッション②では、「産業構造の革新と投資戦略」をテーマに一般社団法人日本投資顧問業協会・会長・岩間陽一郎氏、年金積立金管理運用独立行政法人・調査室長・清水時彦氏、株式会社日本政策投資銀行・常務執行役員・投資部門長・富井聡氏、金融庁総務企画局・参事官・白川俊介氏が登壇。日本産業の革新が作り出す新たな投融資機会や投融資対象に対する取り組み、革新を支援するような積極的な関与型の融資や投資の戦略について議論頂きました。内容を下記にご紹介させて頂きます。

■パネリスト(写真左から)

・一般社団法人日本投資顧問業協会 会長 岩間陽一郎氏

・年金積立金管理運用独立行政法人 調査室長 清水時彦氏

・株式会社日本政策投資銀行 常務執行役員 投資部門長 富井聡氏

・金融庁総務企画局 参事官 白川俊介氏

・(コーディネーター)HCアセットマネジメント㈱ 代表取締役社長 森本紀行氏

◎レポート(1)基調講演のレポートはこちら/(2)パネルディスカッション①のレポートはこちら

HCアセットマネジメント㈱ 代表取締役社長

HCアセットマネジメント㈱ 代表取締役社長森本紀行氏:

アベノミクスによる産業構造改革とそれらが作り出す投資機会・投資戦略等について、ご自身の意気込み、関わり方、あるいは期待等をお伺いしたい。

株式会社日本政策投資銀行 常務執行役員

投資部門長 富井聡氏:

構造改革すべき課題として、産業の再編・再構築、競争力の復活が重要である。DBJでは主に次の点に力点を置いている。

①産業競争力強化については、競争力強化ファンドの創設。(1)

②日本企業の海外進出支援では、量よりリスクの共有。

③地域経済活性化については、勝ち組企業のサポート。

④インフラ投資については、大きな資本が必要となることからストラクチャード・ファイナンス手法を活用し、各事業が生み出すキャッシュフローは投資家への仲介も可能。

一般社団法人日本投資顧問業協会 会長

岩間陽一郎氏:

投資顧問、運用業の観点から産業構造改革にどう関わるのかという点でいえば、資産運用業の役割は投資家(アセット・オーナー)とも協力の上で、成長軌道への復帰とその持続性を支えられる機能をいかに果たせるかということになる。このためには資金調達の方法が多様に存在することが前提条件となり、具体的には以下が必要。

①シードまたは初期ステージのベンチャー・キャピタルに投資が入ること。

②企業再生・再編のための器と運用者の存在。

③インフラ・プロジェクトを立ち上げから運用段階まで実行できるクレジット市場の厚みと運用者の存在。

別の視点としては、日本の上場企業が持続的な付加価値向上に資する仕組みが必要となるが、これが日本版スチュワードシップ・コード(2)の役割となる。運用者と投資家が投資先に対して有効な働きかけを徹底させることで上場企業のコーポレート・ガバナンスを向上させ、結果として世界の投資家にとって魅力のある投資上の障害のない状態となりうる。

年金積立金管理運用独立行政法人 調査室長

清水時彦氏:

GPIFの運用については、これまで安全重視で評価の確立された債券市場や公開市場に運用資産を限定してきた。一方資産規模も考慮し、より分散をはかるべきという議論もあり、海外の運用機関との対話でも世界に向けて分散すべきとの声を多く聞いた。数年前、海外のソブリンファンドなどが日本の物流施設に投資し6%台のリターンを安定して挙げていることを知り、カルチャーショックを感じていたところである。このようなこともあり、確立された市場以外への分散を図る必要性を認識し、実際にも投資対象の拡大を進めてきたところである。

ちょうどこのタイミングで「有識者会議」(3)のレポートが発表され、改善を求められている状況ではあるが、さぼってきたわけではないことをご理解いただきたい。

金融庁総務企画局 参事官

白川俊介氏:

金融資本市場の活性化、新しい金融資本市場を考えるのに今取り組んでいるのは、次の点。

①1,600兆円の個人金融資産をどう成長に結びつけるか。

②アジアを中心としたグローバルな成長の取りこみ。

③金融面から企業の成長力・新しい企業を育成する金融行政。

④人材育成、ビジネス環境整備。

後ろ向きの課題はほぼ終了し、今は前向きの案件を進める段階と認識。公的・準公的な年金資産運用の見直議論(「有識者会議」)もその一環で報告書作成を事務方として支えてきたが、今はどう実践するかについて関係省庁と打ち合わせている段階にある。NISAについては、実稼働の口座が少なく今のところ期待通りとは言えない。

森本氏:

成長戦略の実行にはリスクが適切に管理される統治、並びにそのための実践的な技術と人材を含む資源の利用等について投資家としての企業統治についてご意見を伺いたい。

岩間氏:

投資家としてのリスク管理は詰まるところガバナンスの問題に帰着する。投資家、運用会社、発行体それぞれのガバナンスである。

運用会社は具体的には、

①運用会社と投資家の可能な限りの利益の一致。

②運用会社の株主からの運用執行の独立維持。

③受託者責任の全う。

この点では、日本版スチュワードシップ・コードが確立されたことは朗報と言える。これによって発行体のガバナンスも強化され、ひいては最終受益者(投資家)へのリターンも確保される。投資家サイドのガバナンスであるスチュワードシップ・コードと発行体のコーポレート・ガバナンスは英国では、車の両輪として発達してきたものである。

清水氏:

GPIFにおけるガバナンスについては「有識者会議」からも(常勤の専門家による)合議制による意思決定を求められていることは承知しており、厚生労働省や政府で検討すべき課題でもあるが、現行の枠組みでは直近次のような改革を進めてきた。

①DBJとともにインフラ投資に着手(GPIFとして最初のオルタナティブ資産投資)。

②国内債券中心の運用の見直しという点では、昨年2/3あった債券を60%まで引き下げた。更なる引き下げが求められているが、国内債のリスクが6%とすればそれ以外の資産のリスクはその3倍くらいあり、これらを換算すると資産残高では国内債券とその他の資産の比率は6:4であるものの、リスクから見れば6:12(4x3)となっていることを認識しなければならない。国内債比率を下げる際には同時にリスクを上げないような対応が必要で、分散投資の観点からオルタナティブの採用もその一環である。

③TOPIXの非効率性についてはGPIF内部でも従来から議論されてきており、パッシブ・インベスターとして可能な対応を4月(4)に公表したところである。具体的には、

(ア)JPX日経400の採用によりROE重視の姿勢を(発行体に対し)明示した。

(イ)MSCI JapanやRussell Nomura 1000の採用。

(ウ)スマートベータ戦略の採用を行った。

(エ)さらに投資先企業にハンズオンで価値を上げるエンゲージメント(5)型ファンドの採用も行った。

これらにより投資している企業のリスク・リターン特性の向上を目指している。

白川氏:

一つ一つの手法の組み合わせというよりは、ガバナンスを重視している。金融の改善は実体経済の活動と表裏一体で改善することがキーワード。具体的な検討事項としては、

①今年の6月に日本版スチュワードシップ・コードの制定と同コードに準拠したマネジャの拡大。これに関しては、GPIFでの採用を期待している。

②ROEに着目したJPX日経インデックス400の創設と同指数普及による株式市場活性化。

③資産運用機関の受託者責任をさらに強化するための施策を検討。

④証券会社では顧客との関係において提供されている証券会社のサービスが真に顧客のためになっているか、その視点での職員報酬の決め方への関与。

⑤銀行による貸出先への提案・関与を通じた貸出先企業への規律付けの有無も検査の対象。

⑥企業自らのガバナンス強化策として独立した社外取締役の採用をさらに促す施策と国際会計基準の採用促進。

富井氏:

ガバナンスという意味で行内での投資に関する意思決定のプロセスについて見ると、DBJでは過去いくつかの変遷があった。最初は、全ての案件を役員まで全員参加で決定していたが、これは当事者意識の欠如が生じた。次に現場に権限を委譲し現場だけで決めるようにしたが、役員との情報共有ができなかった。現在は折衷型で、現場で投資セクションの部長で議論し、役員を含めた委員会にかけ、成果をモニタし、良いも悪いも総括することにしている。これにより組織的に経験の蓄積ができ、現場と役員で相場観の共有もできたが、トップダウンのよい面をどう組み入れるかは今後の課題。

森本氏:

未来を見据えた金融制度改革のビジョンや成長資本調達の側面から必要とされる規制当局への要望等について、ご意見をお伺いしたい。

富井氏:

コンプライアンスの重要性は認識しているが、特に反社会的勢力対応は以前に比べて負担となっている。

「プロ対アマ」の規制は理解できるが、本来であれば規制の必要ない「プロ対プロ」でも規制がある。プロに対してさらに規制が厳しくなるのであればプロの定義に問題があるのではないかと思う。利益相反への配慮について、投資として成功したケースでは投資家にも販売したいが、「いい部分を自己勘定に残し、価値のないものを第三者に売る」のではとの懸念を回避するための煩雑な対応が必要。この点でもっと柔軟な対応ができないか。

清水氏:

金融制度(規制)自体への要求はない。受託者責任を負っているGPIFにとって、リスク資本の提供者として、例えばベンチャーに投資してほしいといった依頼には苦慮してきたところである。ただし「有識者会議」の考え方の中に受託者責任と成長資本供給を両立できる考えが示されており状況は変わった。「有識者会議」で示されたように投資家による発行体への関与が進み、市場全体が活性化、効率が良くなるのであればパッシブ主体のGPIFもそのメリットを享受できることになる。同じく「有識者会議」から指摘されている人材確保についてはオルタナティブ専門家の外部採用に動いているところである。今後の展開として日本におけるプライベートエクイティを考えることになるが、日本におけるプライベートエクイティは銀行系にしろ商社系にしろ、結局のところ系列色が強いことは欧米と違っており、投資にあたってはきちんとした議論が必要であると思う。

岩間氏:

自主規制団体であるので、コンプライアンスを向上させる使命を負うと同時に業界団体であり、業界の発展にも責任がある。投資家保護と自己責任原則の適切なバランスが重要であり、投資家を過保護にすることでは賢い市場は育たない。英国のISA(6)の歴史と金融リテラシーの浸透度に学ぶべきで、政府には金融教育インフラの整備、金融リテラシーの向上活動をお願いしたい。金融効率向上の成果で財政負担の軽減もできるはずである。

投資運用会社の経営上の面からも、人材のみが資本である。人材育成に力を入れないと良い運用会社とはならない。様々な才能と個性を持った尖った人材をグローバルに求め、かつ求心力で束ねつつ、経営できることが重要である。

白川氏:

金融機関のコンプライアンス疲れはよく耳にする。金融庁としてはベターレギュレーションを目指してきたつもりだ。金融機関の競争力を削ぐような規制ではいけない。指摘のあったプロとアマの区分については見直すべき点は見直さなければと思っている。プリンシプルベース(7)での規制が適用できるものついては極力使ってゆきたい。金融機関についていえば、官と民との役割が曖昧になっている部分があるような気がする。官と民の役割が曖昧となった結果、民間から見てリスクとリターンの関係を取り辛くなっている状況があり、混乱を招いている。インフラ投資など地方公共団体を含めて丸抱えで官が行う事には国民経済的な観点で疑問がある。アベノミクスの元で進められているPPPやPFI(8)の普及においては民間金融機関が適切なリスク管理の下でリターンをあげられるような金融行政を行いたい。GPIFの改革も重要であり、受給者の立場に立った改革を進めるべきで、ひいてはそれが日本の金融市場の発達につながると考えている。

森本氏:

アベノミクスの成長戦略を投融資の面から考えることが求められている。投資戦略の基本はマインドの問題であり、本日の議論が成長を信じて前に進むきっかけになれば幸いである。

(注釈)

(1)DBJはオープン・イノベーション推進により企業の競争力強化を図る目的で昨年3月に1,500億円のファンドをスタートしている。

(2)日本版スチュワードシップ・コードは2014年2月26日に金融庁から発表された。

(3)本文での「有識者会議」とは、「公的・準公的資金等の高度化等に関する有識者会議」を指す。

(4)2014年4月4日公表。

(5)日本版スチュワードシップ・コード内での「目的を持った対話」のこと。同コード内で、“「目的を持った対話」とは、「中長期的視点から投資先企業の企業価値及び資本効率を高め、その持続的成長を促すことを目的とした対話」を指す。”と定義されている。

(6)個人貯蓄口座 (Individual Savings Account)のことであり、イギリスがこのISA発祥の地になる。

(7)原理原則を明確にし、例外を認めないという原則主義。政策を通じて達成しようとする結果を示すことで、そのプロセスが各金融機関に委ねられている。プロセスを重視する「ルールベース」と対峙する概念として使われている。

(8)「PFI(Private Finance Initiative:プライベート・ファイナンス・イニシアティブ)」とは、公共施設等の建設、維持管理、運営等を民間の資金、経営能力及び技術的能力を活用して行う新しい手法。

(文責:HCアセットマネジメント株式会社)

◎レポート(1)基調講演のレポートはこちら/(2)パネルディスカッション①のレポートはこちら

■セミナーで実施したアンケートの集計結果

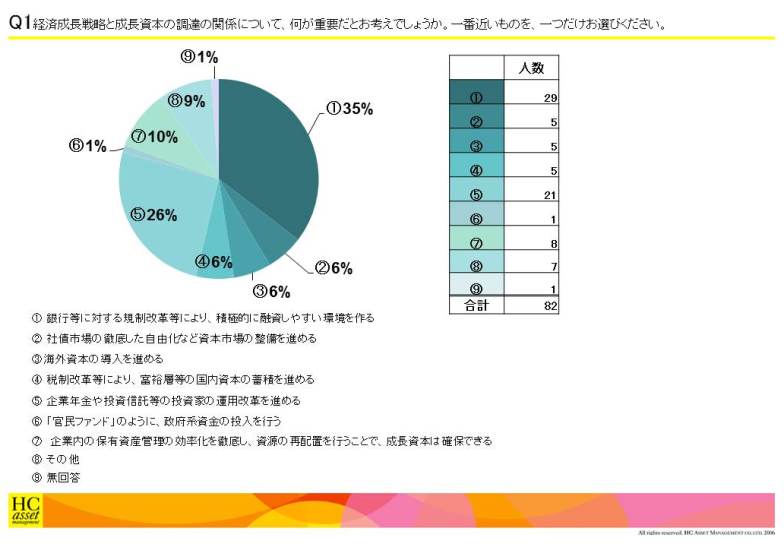

Q1「経済成長戦略と成長資本の調達の関係について、何が重要だとお考えでしょうか。一番近いものを、一つだけお選びください。」

①銀行等に対する規制改革等により、積極的に融資しやすい環境を作る

②社債市場の徹底した自由化など資本市場の整備を進める

③海外資本の導入を進める

④税制改革等により、富裕層等の国内資本の蓄積を進める

⑤企業年金や投資信託等の投資家の運用改革を進める

⑥「官民ファンド」のように、政府系資金の投入を行う

⑦企業内の保有資産管理の効率化を徹底し、資源の再配置を行うことで、成長資本は確保できる

⑧その他

②社債市場の徹底した自由化など資本市場の整備を進める

③海外資本の導入を進める

④税制改革等により、富裕層等の国内資本の蓄積を進める

⑤企業年金や投資信託等の投資家の運用改革を進める

⑥「官民ファンド」のように、政府系資金の投入を行う

⑦企業内の保有資産管理の効率化を徹底し、資源の再配置を行うことで、成長資本は確保できる

⑧その他

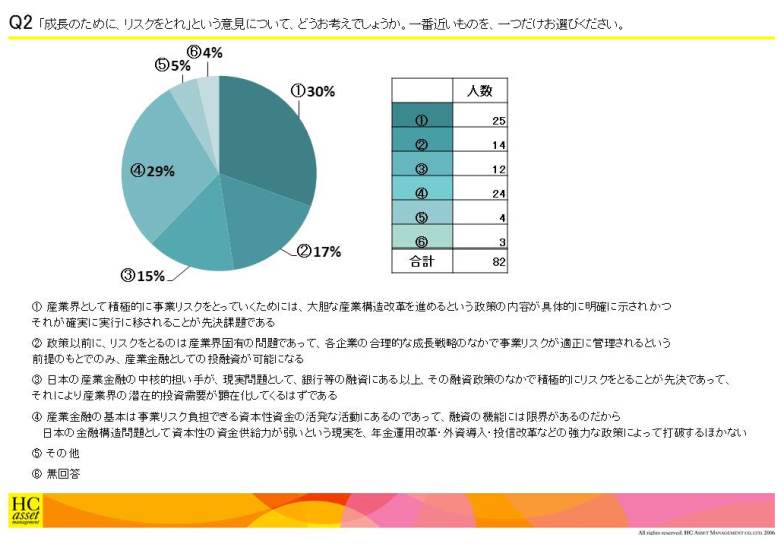

Q2「成長のために、リスクをとれ」という意見について、どうお考えでしょうか。一番近いものを、一つだけお選びください。」

①産業界として積極的に事業リスクをとっていくためには、大胆な産業構造改革を進めるという政策の内容が具体的に明確に示され、かつ、それが確実に実行に移されることが先決課題である

②政策以前に、リスクをとるのは産業界固有の問題であって、各企業の合理的な成長戦略のなかで事業リスクが適正に管理されるという前提のもとでのみ、産業金融としての投融資が可能になる

③日本の産業金融の中核的担い手が、現実問題として、銀行等の融資にある以上、その融資政策のなかで積極的にリスクをとることが先決であって、それにより産業界の潜在的投資需要が顕在化してくるはずである

④産業金融の基本は事業リスク負担できる資本性資金の活発な活動にあるのであって、融資の機能には限界があるのだから日本の金融構造問題として資本性の資金供給力が弱いという現実を、年金運用改革・外資導入・投信改革などの強力な政策によって打破するほかない

⑤その他

②政策以前に、リスクをとるのは産業界固有の問題であって、各企業の合理的な成長戦略のなかで事業リスクが適正に管理されるという前提のもとでのみ、産業金融としての投融資が可能になる

③日本の産業金融の中核的担い手が、現実問題として、銀行等の融資にある以上、その融資政策のなかで積極的にリスクをとることが先決であって、それにより産業界の潜在的投資需要が顕在化してくるはずである

④産業金融の基本は事業リスク負担できる資本性資金の活発な活動にあるのであって、融資の機能には限界があるのだから日本の金融構造問題として資本性の資金供給力が弱いという現実を、年金運用改革・外資導入・投信改革などの強力な政策によって打破するほかない

⑤その他

| « prev | next » |