2014年1月8日(水)開催 HC資産運用セミナーvol.073「実物資産投資とアセットファイナンスの意義と方法」セミナーレポート

HCセミナー

■動画ダイジェスト

バーゼル委員会により「オブジェクトファイナンス」という概念が提示されました。これはコーポレートファイナンスと対をなし、「もの」に対する金融であるアセットファイナンスと、特定事業を「目的」とするプロジェクトファイナンスを内包する概念です。中世においては、一航海を対象としたプロジェクトファイナンスが行われており、それが永続的な企業による資金調達に移行していったと考えられますが、オブジェクトファイナンスと言う概念は、再び金融の大きな転換点になるものと思われます。

企業にファイナンスすると企業は自由裁量で投資を行い、企業金融では企業全体の平均的な収益に落ち着いてしまいますが、当然アセット、プロジェクト毎に収益は違っており、企業ではなくアセット、プロジェクト単位の金融への転換が望まれます。日本航空と東京電力を例にとると、企業金融による一般与信は困難となっており、それぞれ飛行機、発電所への金融という形で倒産隔離を図ることになります。ただし発電所といっても原子力発電から火力発電、再生可能エネルギーと種類があり、どれが最も魅力的な投資対象かも考えなければなりません。したがってこの潮流に乗るには、投資家も自身のリスク管理能力を高めなければなりません。

特にアセットファイナンスの場合、産業に共通の汎用性・互換性を具備している資産である必要があります。そうでなければ個別企業の専用資産ということになり、企業からの分離利用が難しくなってしまいます。アセットファイナンスにより資産を企業から分離し、業界全体への流通・利用を促すことを通じて、業界全体の発展、ひいては日本の発展にもつながり、アセットファイナンスには大きな社会的意義があると言えます。

(資料p.5)

アセットファイナンスのもっとも単純な手法は資産の売却であり、日本企業の不動産売却はかなり進んだものの、他社株式のように不要と思われる資産を抱えた企業が中にはまだまだ存在します。2010年に東京電力が行った4,000億円の公募増資によって、同社の株価は2割下落しました。震災後に東京電力の資産を精査した結果、即時売却可能な資産が5,000億円あったことが判明し、同社の公募増資がわが国の資本市場における汚点であると言ってよい程の、意味のない資金調達であったことが明らかとなりました。日本の企業が最初にやらなければならないことは、資産の単純売却なのではないでしょうか。

(資料p.6)

アセットファイナンスは事業用資産を対象としており、実物資産投資ではなく、企業金融としての側面が強いと考えられます。 東京電力の火力発電所は、東京電力のオペレーティング能力、配電能力があってはじめて、アセットとしての価値があり、航空機も航空会社の運行能力があってはじめて価値を生むと考えられます。不動産の場合も、立地が良いだけではなく、どう管理されているかが重要となります。投資対象は資産として買えるかどうかの見極めが大切であり、高度な常識を使って選別できます。

また、企業の側からアセットファイナンスを考えて見ますと、流動化になじまない、企業のコアコンピテンスにあたる企業固有の資産のみを、企業は保有する形になっていくのではないでしょうか。東京電力について言えば、東電にしか出来ない業務・資産に集約すべきで、いずれは配電のみに特化したスリムな会社になって行くはずです。

(資料p.9)

オフテイカー(購入者・利用者)がいない資産には価値がありません。商業不動産は、不特定の借り手(テナント)がオフテイカーとなることで、資産価値が形成されています。オフテイカーが唯一ではなく、次々に繋がる形が望ましいと考えられます。発電の場合は、配電能力や大口需要者が決め手となります。筋が通るか通らないかで、投資価値は決まって来ます。売る理由に正当性がないものには、投資価値はありません。頭も足も使って、基準を満たす資産を探し当てなければなりません。

(資料p.11)

開発案件では、出来上がった際に引き取ってくれる先があれば、投資対象となります。あくまでアセットに付随する契約関係が投資対象であり、アセットの良し悪しではなく、契約の正当性が重要となります。ローンの良いところと実物資産の良いところを併せ持つ投資が可能となります。

以上

(文責:柳井 知之)

当日配布資料をPDFでダウンロードすることが可能です。

詳細レポートをご希望の方は、下記アドレスまでお気軽にお申し付けください。

HCアセットマネジメント運用部:research@hcax.com

■セミナーで実施したアンケートの集計結果

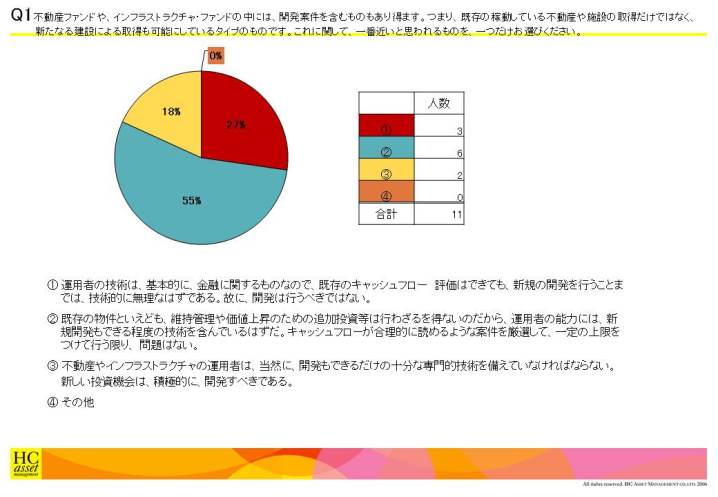

Q1 不動産ファンドや、インフラストラクチャ・ファンドの中には、開発案件を含むものもあり得ます。つまり、既存の稼動している不動産や施設の取得だけではなく、新たなる建設による取得も可能にしているタイプのものです。これに関して、一番近いと思われるものを、一つだけお選びください。

1.運用者の技術は、基本的に、金融に関するものなので、既存のキャッシュフロー 評価はできても、新規の開発を行うことまでは、技術的に無理なはずである。故に、開発は行うべきではない。

2.既存の物件といえども、維持管理や価値上昇のための追加投資等は行わざるを得ないのだから、運用者の能力には、新規開発もできる程度の技術を含んでいるはずだ。キャッシュフローが合理的に読めるような案件を厳選して、一定の上限をつけて行う限り、問題はない。

3.不動産やインフラストラクチャの運用者は、当然に、開発もできるだけの十分な専門的技術を備えていなければならない。新しい投資機会は、積極的に、開発すべきである。

4.その他

2.既存の物件といえども、維持管理や価値上昇のための追加投資等は行わざるを得ないのだから、運用者の能力には、新規開発もできる程度の技術を含んでいるはずだ。キャッシュフローが合理的に読めるような案件を厳選して、一定の上限をつけて行う限り、問題はない。

3.不動産やインフラストラクチャの運用者は、当然に、開発もできるだけの十分な専門的技術を備えていなければならない。新しい投資機会は、積極的に、開発すべきである。

4.その他

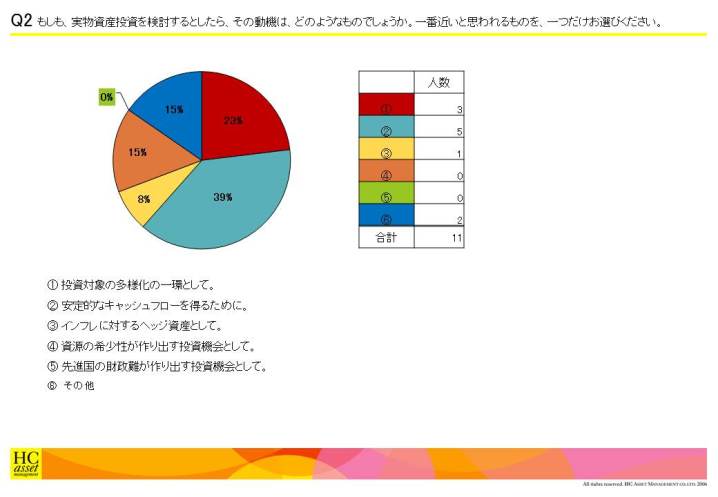

Q2 もしも、実物資産投資を検討するとしたら、その動機は、どのようなものでしょうか。一番近いと思われるものを、一つだけお選びください。

1.投資対象の多様化の一環として。

2.安定的なキャッシュフローを得るために。

3.インフレに対するヘッジ資産として。

4.資源の希少性が作り出す投資機会として。

5.先進国の財政難が作り出す投資機会として。

6.その他

2.安定的なキャッシュフローを得るために。

3.インフレに対するヘッジ資産として。

4.資源の希少性が作り出す投資機会として。

5.先進国の財政難が作り出す投資機会として。

6.その他

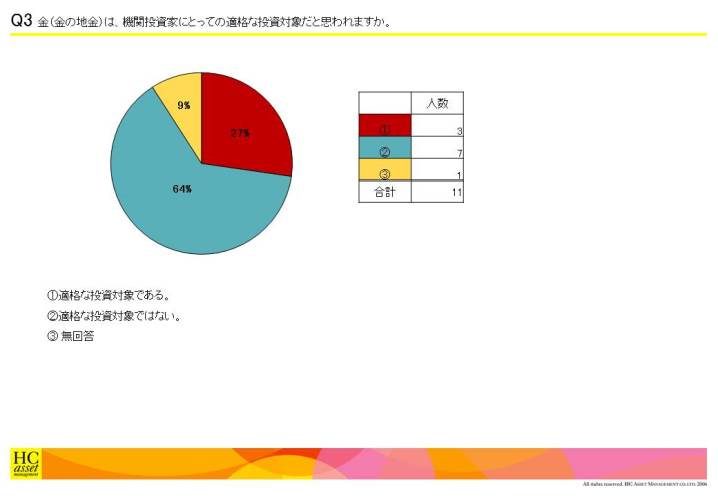

Q3 金(金の地金)は、機関投資家にとっての適格な投資対象だと思われますか。

1.適格な投資対象である。

2.適格な投資対象ではない。

3.無回答

セミナーレポートは以上になります。

2.適格な投資対象ではない。

3.無回答

セミナーレポートは以上になります。

| « prev | next » |